Du interessierst dich dafür, ob die Volkswohl Bund Fonds Pur Rente NEXT eine gute Anlageentscheidung ist bzw. war?

Folgende Test Checkliste hilft mir als unabhängiger Honorar-Finanzanlagenberater die wichtigsten Produktmerkmale zu vergleichen. Ich hoffe sie hilft auch dir.

Kostenlosen Anfordern: Provisionsfreie Nettotarife

Volkswohl Bund Fonds Pur Rente Next – Test

Hier vorab die wichtigsten Eckpunkte des Tarifs in der Schnellübersicht am Beispiel des Basisrententarifs (Rürup Rente).

Volkswohl-Bund Fonds Pur Rente NEXT Normaltarif (BFR)

Fondsauswahl: TOP Stars Themenportfolio

- Abschluss- & Vertriebskosten: 4% (über 8 Jahre)

- jährliche Kosten in EURO: KEINE

- jährliche Verwaltungskosten: 7,90% der eingezahlten Beiträge

- jährliche laufende Kosten: 0,15% des Vertragsguthabens

- Effektivkosten (alle obigen Kosten zusammengefasst): 2,65%

- Kosten bei Zuzahlungen: 6,00%

- Garantierter Rentenfaktor: 26,66€ (20,00€ Fonds-Rentenbezug)

- Anwendung des garantierten Rentenfaktors für zukünftige Zuzahlungen: JA

- Verzicht auf Treuhänderklausel: JA

- Fondsauswahl: 119 Fonds davon 30 ETFs

- Ablaufmanagement: JA

- Fonds Rebalancing: JA

- Besonderheiten: fondsgebundener Rentenbezug

- Onlinezugang: NEIN

- Gesellschaftsform: Versicherungsverein auf Gegenseitigkeit

- Gründungsjahr: 1919

Was Provisionsberater meist nicht erwähnen ist, dass es den Tarif auch als Nettovariante mit einer deutlich günstigeren Kostenstruktur gibt.

Volkswohl-Bund Fonds Pur Rente NEXT Nettotarif (B/BFR)

Fondsauswahl: iShares Core MSCI World

- Abschluss- & Vertriebskosten: KEINE

- jährliche Kosten in EURO: KEINE

- jährliche Verwaltungskosten: 5,40% der eingezahlten Beiträge

- jährliche laufende Kosten: 0,15% des Vertragsguthabens

- Effektivkosten (alle obigen Kosten zusammengefasst): 0,78%

- (davon 0,58% Versicherungskosten und 0,20% interne Fondskosten (TER))

- Kosten bei Zuzahlungen: 1,50%

- Garantierter Rentenfaktor: 26,66€ (20,00€ Fonds-Rentenbezug)

- Anwendung des garantierten Rentenfaktors für zukünftige Zuzahlungen: JA

- Verzicht auf Treuhänderklausel: JA

- Fondsauswahl: 119 Fonds davon 30 ETFs

- Ablaufmanagement: JA

- Fonds Rebalancing: JA

- Besonderheiten: fondsgebundener Rentenbezug

- Onlinezugang: NEIN

- Gesellschaftsform: Versicherungsverein auf Gegenseitigkeit

- Gründungsjahr: 1919

Volkswohl Bund Fonds Pur Rente NEXT als Basisrente (Rürup Rente) oder Private Rente

Die Rentenversicherung Volkswohl Bund Fonds Pur gibt es in zwei Produktgattungen:

- Private Rentenversicherung (Tarif: FR)

- staatlich geförderte Basisrente (sog. Rürup Rente) (Tarif: BFR)

Bei der private Rentenversicherung kannst du dir später das Kapital in einer Summe auszahlen lassen, dafür sind die Beiträge nicht steuerlich Absetzbar. Die Beiträge zur Basisrente (sog. Rürup Rente) sind steuerlich Absetzbar, dafür bietet diese jedoch nur eine lebenslange Rentenauszahlung.

Volkswohl Bund Fonds Pur Anlagemöglichkeiten

Die Volkswohl Bund Fonds Pur Rente bietet die dir Möglichkeit zu 100% in Investmentfonds zu investieren. Dafür verzichtet das Produkt bewusst auf Kapitalgarantien.

Der Volkswohl Bund bietet in seiner Fondsauswahl (insgesamt 119 Investmentfonds) auch eine umfangreiche Auswahl an kostengünstigen ETFs (Exchange Traded Funds, Indexfonds) an.

Du kannst entscheiden, ob du die Fondsauswahl selbst zusammenstellen möchtest oder alternativ kann du aus folgenden Themenportfolios wählen:

- Dimensional Balanced (Kosten 0,32% p.a.)

- ETF (Indexfonds) (Kosten 0,16% p.a.)

- ETF NEXT (Kosten 0,28% p.a.)

- Klassiker (Kosten 1,73% p.a.)

- NEXT Offensiv (Kosten 0,80% p.a.)

- NEXT TOP Stars (Kosten 0,98% p.a.)

- TOP Stars (Kosten 1,32% p.a.)

Die Themenportfolios der Volkswohl Bund NEXT Reihe legen einen besonderen Fokus auf umwelt-, sozial- und unternehmensführungs- Kriterien beim Investieren. Sind dir ökologische und soziale Aspekte wichtig, dürften diese interessant für dich sein.

Weitere Volkswohl Bund Tarifvarianten

Volkswohl Bund Fonds Fittery

Die Volkswohl Bund Fonds Fittery Rente ist eine fondsgebundene Rentenversicherung bei der du dich nicht selbst um die Fondsauswahl kümmern musst, sondern aus verschiedenen “Fondsboxen” mit unterschiedlichen Risikoklassen wählen kannst. Hinter jeder Fondsbox steht ein gemanagtes Fondsportfolio.

- Fondsbox 1: Maximale Sicherheit (max. 25% Aktienquote)

- Fondsbox 2: Sehr Sicherheitsorientiert (max. 35% Aktienquote)

- Fondsbox 3: Sicherheitsorientiert (max. 50% Aktienquote)

- Fondsbox 4: Ausgewogen (max. 60% Aktienquote)

- Fondsbox 5: Ertragsorientiert (max. 75% Aktienquote)

- Fondsbox 6: Sehr Ertragsorientiert (max. 100% Aktienquote)

Volkswohl Bund Fonds Modern

Die Volkswohl Bund Fonds Modern Rente ist eine fondsgebundene Rentenversicherung mit Garantien. Du kannst dabei zwischen 50% und 80% Garantieabsicherung des Guthabens wählen.

Volkswohl Bund Klassik Modern

Die Volkswohl Bund Klassik Modern Rente ist eine so genannte Indexrente mit Garantien. Dabei ist dein Guthaben abgesichert und du kannst etwas an den Chancen des Kapitalmarktes partizipieren.

Solltest du noch mehr als 10 Jahre Anlagedauer vor die haben, rate ich von Rentenprodukten mit Garantien wie der Fonds Modern und Klassik Modern ab. Warum erkläre ich in diesem Video:

Volkswohl Bund Fonds Pur Rente Kosten

Je höher die Kosten eines Vertrags sind, desto weniger kommt am Ende bei dir an. Daher sind die Kosten das wichtigste Vergleichskriterium für Altersvorsorgeverträge.

- Bei der Volkswohl Bund Fonds Pur Basisrente findest du die Kosten im gesetzlichen Produktinformationsblatt (PIB).

- Bei der Volkswohl Bund Fonds Pur Privaten Rente findest du die Kosten im Kundeninformationsblatt

in Abschnitt 6 “Spezielle Informationen zur Lebensversicherung” unter “Eingerechnete Kosten”

Leider stellen manche Vermittler dir nur einen Kurzvorschlag zur Verfügung ohne die vollständigen Kosteninformationen. Solltest du oben genannte Informationsblätter nicht finden, fordere beim Berater unbedingt ein vollständiges Angebot inklusive aller Vertragsbedingungen an.

Volkswohl Bund Tarif-Kostenvarianten (Verbandstarife)

Die Volkswohl Bund Fonds Pur Rente gibt es in unterschiedlichen Kostenvarianten. Der Berater kann in der Software des Volkswohl Bunds auswählen, wie viel Rabatt er dir einräumen möchte.

Jeder rabattierte Tarif ist an eine bestimmte Verbandsmitgliedschaft geknüpft. Du erkennst die unterschiedlichen Tarife an den Buchstaben, die der Tarifbezeichnung FR bzw. BFR vorangestellt sind (E, E+, D, B).

| Tarif | Verband | Abschluskosten | Verwaltungsk. v. Beitrag | Zuzahlungskosten |

| FR / BFR | – | 4% | 7,90% | 6% |

| E FR / E BFR | VFHI | 4% | 6,50% | 5,80% |

| E+ FR / E+ BFR | VMW | 2,5% | 6,20% | 4,50% |

| D FR / D BFR | VFMW | 2% | 5,10% | 3,50% |

| B FR / B BFR | – | 0% | 5,40% | 1,50% |

Im den kommenden Abschnitten beziehe ich mich auf die Volkswohl Bund Fonds Pur Basisrente in folgenden Ausgestaltungen:

- Normaltarif FR / BFR mit TOP Stars Fondsauswahl

- Nettotarif B FR / B BFR ohne Abschlusskosten mit 100% iShares Core MSCI World (ETF)

Abschluss- & Vertriebskosten (Alpha Kosten)

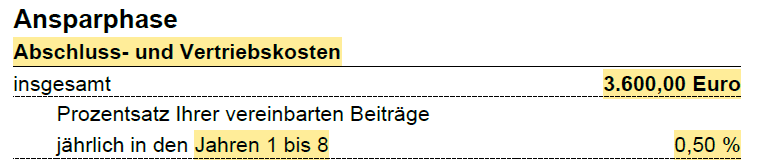

Die Abschluss- und Vertriebskosten (sog. Alpha Kosten) werden deinem Vertragsguthaben in den ersten 8 Jahren abgezogen. Diese gehen sofort nach Vertragsabschluss als Provision an den Berater.

- Tarif FR / BFR (Normaltarif): 4,00% der Beitragssumme (8x 0,50%)

- Tarif B FR / B BFR (Nettotarif): keine

Die Beitragssumme berechnet sich nach deinem Monatsbeitrag x 12 Monate x Laufzeitjahre deines Vertrags. Schließt du beispielsweise einen Vertrag mit 300€ Monatsbeitrag und 25 Jahren Laufzeit ab, ist die Beitragssumme 90.000,00€ und die Abschlusskosten betragen 3.600,00€.

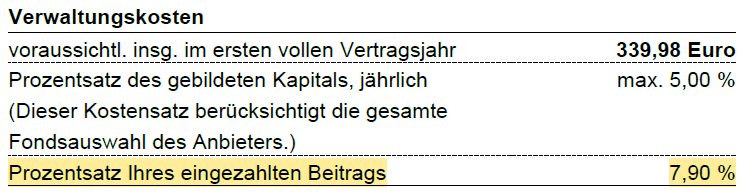

Verwaltungskosten vom Beitrag (Beta Kosten)

Von jedem Beitrag den du in den Vertrag einzahlst, werden Verwaltungskosten abgezogen (sog. Beta Kosten).

Diese betragen bei der Volkswohl Bund Fonds Pur Rente:

- Tarif FR / BFR (Normaltarif): 7,90% jedes Beitrags

- Tarif B FR / B BFR (Nettotarif): 5,40% jedes Beitrags

Als Referenz, die günstigsten Nettotarife am Markt haben Beta Kosten von 0-1%!

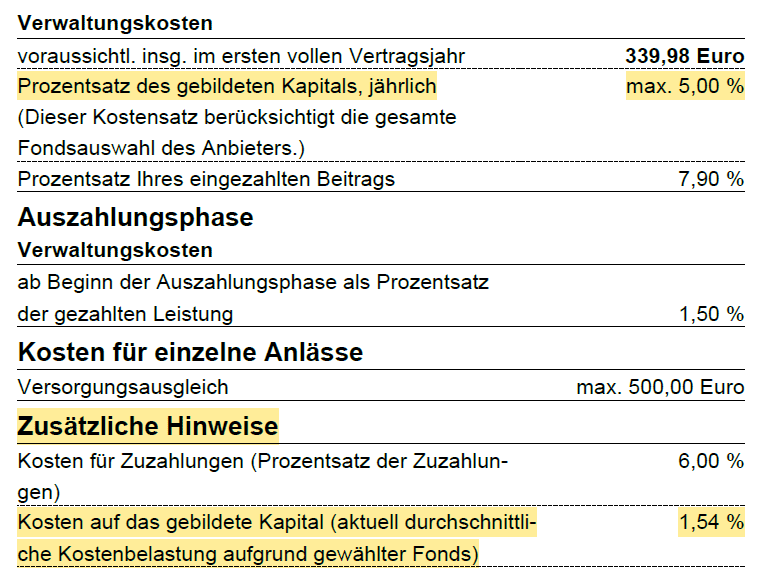

Verwaltungskosten vom Guthaben (Gamma Kosten)

Jedes Jahr werden aus deinem Guthaben laufende Verwaltungskosten vom Volkswohl Bund sowie den Investmentfonds entnommen (sog. Gamma Kosten). Diese berechnen sich prozentual nach der Höhe des Guthabens im Vertrag.

Die Versicherer sind gesetzlich verpflichtet die Gesamtkosten anzugeben.

- max. 5,00%

- Versicherungskosten

- +

- Fondskosten

Da die Fondsauswahl des Volkswohl Bund auch recht teure, aktive Fonds beinhaltet, fällt die Kostenangabe mit max. 5,00% zunächst recht pauschal und hoch aus.

Weiter unten im Produktinformationsblatt unter “Zusätzliche Hinweise” findest du dann jedoch noch eine konkrete Kostenangabe unter Angabe der gewählten Fonds im Angebot. Da das Fondsportfolio TOP Stars eine jährliche Kostenquote von 1,39% hat, kann man ausrechnen, dass der Volkswohl Bund 0,15% Kosten auf das Guthaben p.a. nimmt. Dies ist im Marktvergleich ein günstiger Wert.

Kosten auf das Guthaben der Volkswohl Bund Fonds Pur Rente:

- Tarif FR / BFR (Normaltarif): 0,15% des Fondsguthabens p.a.

- Tarif B FR / B BFR (Nettotarif): 0,15% des Fondsguthabens p.a.

Als Referenz, die günstigsten Nettotarife am Markt haben Gamma Kosten von 0,20% (Private Rente) bzw. 0,30% (Basisrente). Bei günstiger ETF Anlage kommen noch ca. 0,05-0,20% auf Fondsebene hinzu.

Die Kosten des Volkswohl Bunds auf das Guthaben sind also sehr günstig.

Verwaltungskosten – Stückkosten in € (Kappa Kosten)

Der Volkswohl Bund nimmt keine jährlichen Stückkosten.

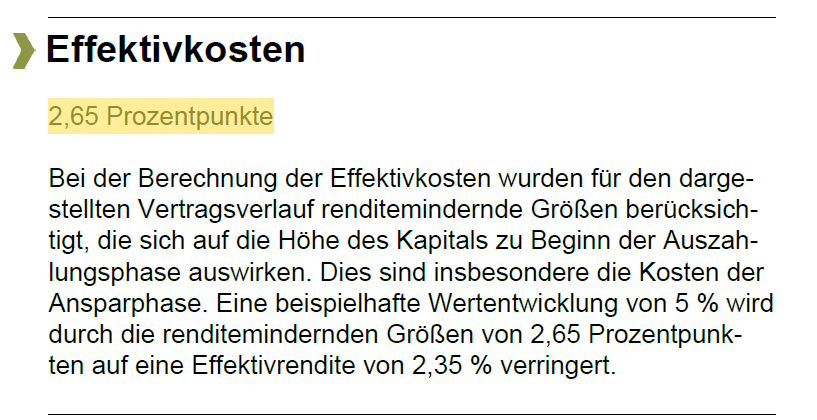

Volkswohl Bund Fonds Pur Rente Effektivkosten

Die Effektivkosten fassen alle obigen Kosten in einer Renditekennzahl zusammen.

Die Effektivkosten drücken aus, um wie viel Prozent sich die jährliche Rendite auf dein Kapital durch sämtliche Vertrags- und Fondskosten reduziert.

- Tarif FR / BFR (Normaltarif): 2,65% (Fonds: TOP Stars, 1,39% TER)

- Tarif B FR / B BFR (Nettotarif): 0,78% (Fonds: iShares Core MSCI World ETF, 0,20% TER)

Als Referenz, die günstigsten Nettotarife am Markt haben Effektivkosten von ca. 0,50%.

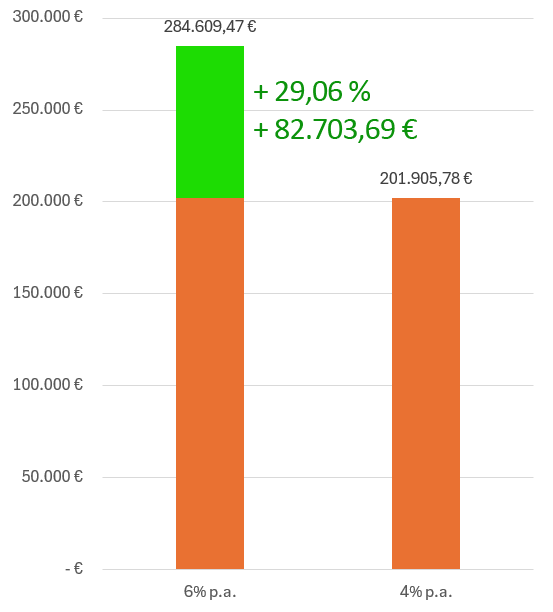

Beispiel: Um dir ein besseres Gefühl dafür zu geben, welchen Unterschied eine Differenz von 2% Effektivkosten bei der Ablaufleistung ausmacht, hier folgende Beispielrechnung.

Parameter: 300€ Monatsbeitrag, 30 Jahre Vertragslaufzeit, 6,50% Aktienmarktrendite,

0,50% vs. 2,50% Effektivkosten macht folgenden Unterschied:

- 6%: 284.609€

- 4%: 201.906€

- das macht eine Differenz von 82.704€ oder 29%!

TIPP

Da die Kosten in der Einzahlungszeit solch einen großen Einfluss auf dein Vertragsguthaben haben, sind sie das wichtigste Vergleichskriterium. Je geringer die Vertragskosten, desto höher die Chance, dass sich dein Vertrag gut entwickelt.

Nicht in den Effektivkosten enthalten sind:

- Kosten bei Zuzahlungen

- Kosten in der Rentenphase

Kosten bei Zuzahlungen

Die Volkswohl Bund Fonds Pur Rente erhebt, je nach Tarifvariante, folgende Kosten bei Zuzahlungen:

- Tarif FR / BFR (Normaltarif): 6,00%

- Tarif E FR / E BFR (VFHI Tarif): 5,80%

- Tarif E+ FR / E+ BFR (VMW Tarif): 4,50%

- Tarif D FR / D BFR (VFMW Tarif): 3,50%

- Tarif B FR / B BFR (Nettotarif): 1,50%

Kosten in der Rentenphase

Der Volkswohl Bund bietet die Wahl zwischen zwei verschiedenen Rentenbezugsformen:

- klassischer Rentenbezug

- fondsgebundener Rentenbezug

Die Kosten im Rentenbezug liegen bei:

- 1,50% der Rente

Zum Vergleich: Marktüblich sind 1,50% Kosten in der Rentenphase!

Garantierter Rentenfaktor

Der garantierte Rentenfaktor drückt aus, wie viel Monatsrente du später je 10.000€ Vertragsguthaben mindestens erhältst.

Der Volkswohl Bund bietet neben dem klassischen Rentenbezug, bei dem das Geld in der Rentenphase konservativ angelegt wird auch einen fondsgebundenen Rentenbezug an, in dem ein Teil des Kapitals in Fonds investiert bleibt.

In einer Modellrechnung mit 300€ Monatsbeitrag, 25J. Laufzeit (bis 67J.) und 10 Jahre Rentengarantiezeit ergibt sich:

- Garantierter Rentenfaktor klassischer Rentenbezug: 26,66€ je 10.000€ Fondsguthaben

- Garantierter Rentenfaktor fondsgebundener Rentenbezug: 20,00€ je 10.000€ Fondsguthaben

Als Referenz, die besten Nettotarife am Markt bieten einen garantierten Rentenfaktor von ca. 27,50€ (klassischer Rentenbezug).

Der garantierte Rentenfaktor des Volkswohl Bunds mit fondsgebundenen Rentenbezug fällt relativ gering aus, damit die Versicherung einen größeren Spielraum hat, um auch in der Rentenphase zum Teil in Fonds investiert bleiben zu können.

Wählst du bei der AXA den normalen Rentenbezug, fällt der garantierte Rentenfaktor etwas höher aus.

Insbesondere bei der Volkswohl Bund Fonds Pur Basisrente (Schicht 1) spielt der garantierte Rentenfaktor eine wichtige Rolle, da du hier kein Kapitalwahlrecht hast. Das Kapital wird hier nur als lebenslange Rente ausgezahlt.

Bei der Volkswohl Bund Fonds Pur Rente als Private Rente (Schicht 3) gibt es auch die Option dir das Kapital auszahlen zu lassen. Mit einem Steuertrick kannst du auch in der Rentenphase Steuerzahlungen minimieren.

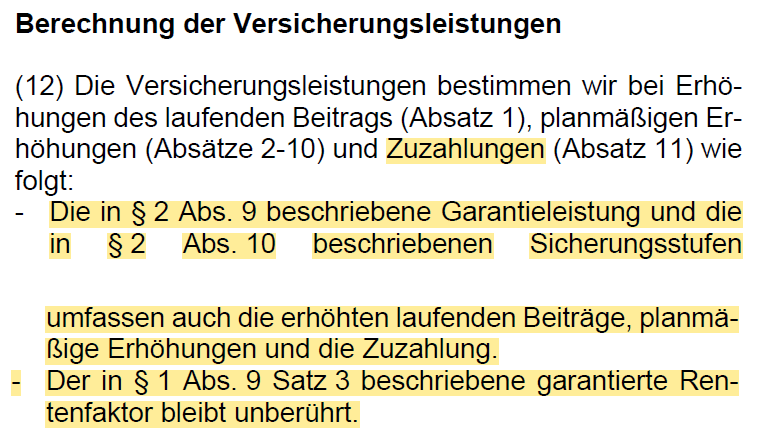

Anwendung des garantierten Rentenfaktors für zukünftige Zuzahlungen

Die Volkswohl Bund Fonds Pur Rente garantiert den garantierten Rentenfaktor auch für zukünftige Zuzahlungen sowie Beitragserhöhungen.

Hier der entsprechende Vertragsauszug:

Verzicht auf Treuhänderklausel

Die Volkswohl Bund Fonds Pur Rente verzichtet in ihren Versicherungsbedingungen auf die sog. Treuhänderklausel. Somit kann der garantierte Rentenfaktor nicht nachträglich durch die Zustimmung eines unabhängigen Treuhänders herabgesetzt werden. Das ist positiv zu werten.

Volkswohl Bund Fonds Pur Rente Fondsauswahl

Die Fondsauswahl des Volkswohl Bunds bietet eine solide Auswahl an aktiven sowie passiven Indexfonds (ETFs) an.

- insgesamt ca. 119 Investmentfonds zur Auswahl

- davon ca. 30 kostengünstige ETFs

- nachhaltig ausgerichtete Fonds und Portfolios (NEXT)

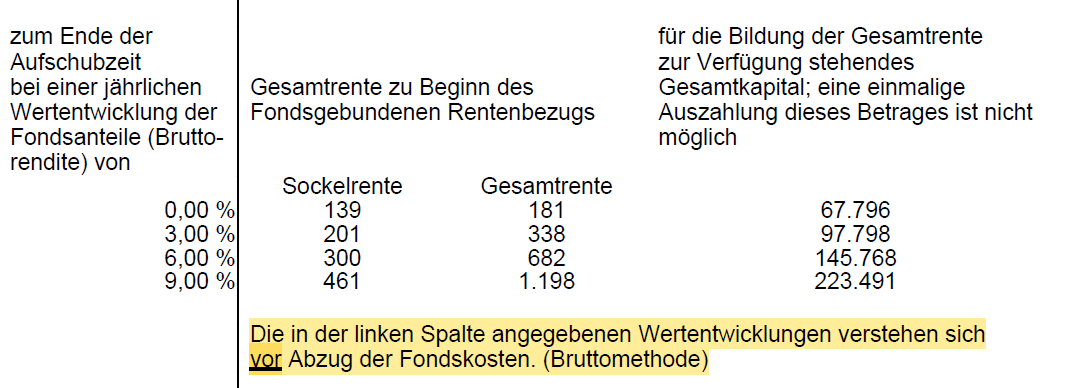

Vorsicht bei Modellrechnungen

Der Volkswohl Bund bietet in seiner Software die Möglichkeit für Berater eine Berechnung in folgenden 2 Varianten zu erstellen:

- vor Abzug der Fondskosten (Bruttomethode)

- nach Abzug der Fondskosten (Nettomethode)

Dabei ist die Nettomethode inklusive Berücksichtigung der Fondskosten die deutlich realistischere Rechnung. Natürlich ergeben sich bei dieser Berechnungsmethode geringere Rentenwerte für dich.

Häufig verwenden Berater leider die Bruttomethode um die Hochrechnungen möglichst positiv aussehen zu lassen. Gerade bei teuren, aktiven Fonds ist die Erreichung von 6% oder gar 9% nach Kosten leider nicht realistisch.

FAZIT: Du solltest Angebote grundsätzlich nicht anhand von Hochrechnungen der Ergebnisse vergleichen. Es gibt leider keine einheitlichen Berechnungsstandards und jede Versicherung rechnet anders. Häufig wird mit überoptimistischen Berechnungsparametern gerechnet um die Ergebnisse für dich so positiv wie möglich aussehen zu lassen.

Fondsgebundener Rentenbezug Rente Modern

Neben dem klassischen Rentenbezug bietet der Volkswohl Bund auch einen fondsgebundenen Rentenbezug an.

Die Idee auch in der Rentenphase einen Anteil der Anlagen in Fonds zu belassen ist grundsätzlich sinnvoll.

Entscheidest du dich für diese Variante reduziert sich dein garantierter Rentenfaktor um 25%. (Beispiel 20,00€ vs. 26,66€)

Der Volkswohl Bund hat damit etwas Spielraum einen gewissen Teil der Anlagen in Fonds zu belassen.

Dein Guthaben wird später aufgeteilt in 2 Anlagetöpfe.

- Klassischer Deckungsstock des Volkswohl Bunds

- Fondsportfolio

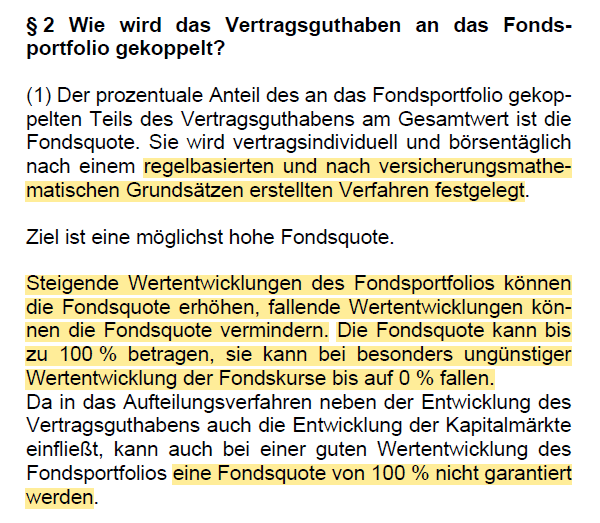

Wenn du dir die Vertragsbedingungen zum fondsgebundenen Rentenbezug durchliest, wirst du leider feststellen, dass die genaue Funktionsweise nicht näher erläutert ist. Du erhältst leider keinerlei konkreten Information dazu, wie viel % des Guthabens später in Fonds/ETFs investiert bleibt.

Du kaufst dir damit eine Black Box ein und musst darauf vertrauen, dass die Umschichtungskonzepte der Versicherung funktionieren.

Diese Strategien gehen zurück auf sogenannte CPPI Absicherungsmodelle (Constant Proportion Portfolio Insurance) und sind sehr komplex.

Es gab in der Vergangenheit leider viele Finanzprodukte mit Garantien, die gerade nach Börseneinbrüchen die Fondsquote auf 0% reduzieren mussten und diese danach nie mehr erhöhen konnten. (Clerical Medical, AXA TwinStar, Fairriester, weitere diverse Riester Produkte, etc.)

Das ist ein Risiko, was du bei solch einem Modell trägst.

Vorteile eines fondsgebundenen Rentenbezugs

- höhere mögliche Gesamtrente

Nachteile eines fondsgebundenen Rentenbezugs

- Verzicht auf 25% höhere Garantierente

- intransparentes Anlagekonzept

- Risiko bei Börsencrash auf 0% Fondsquote zu fallen und sich nie mehr zu erholen

Fazit

Die Volkswohl Bund Fonds Pur Rente als Normaltarif ist verhältnismäßig teuer und daher aus meiner Sicht nicht empfehlenswert.

Der Nettotarif ohne Abschlusskosten dagegen ist deutlich günstiger und kann ggf. interessant sein, insbesondere wenn dir ein fondsgebundener Rentenbezug wichtig ist.

Die günstigen jährlichen Kosten auf das Fondsguthaben sind positiv zu werten.

Die Fonds und ETF Auswahl des Volkswohl Bunds ist solide und auch die sonstigen Vertragsbedingungen sind fair.

Als Versicherungsverein auf Gegenseitigkeit ist der Volkswohl Bund ein solider Versicherer mit einer sehr alten Historie.

Häufig gestellte Fragen (FAQ)

Volkswohl Bund Erfahrungen

In der Zusammenarbeit mit dem Volkswohl Bund kann ich nur positive Erfahrungen berichten. Die Gesellschaft ist sehr verlässlich und reagiert in der Regel innerhalb von ca. einer Woche auf Anfragen.

Wie sinnvoll ist eine fondsgebundene Rentenversicherung?

Eine fondsgebundene Rentenversicherung zur finanziellen Vorsorge macht nur Sinn, wenn die Kosten des Vertrags minimal sind. Sonst schneiden ETF Sparpläne in der Regel deutlich besser ab. Fondsgebundene Rentenversicherungen als Nettotarife (Verzicht auf hohe Abschluss- und Verwaltungskosten) können steuerliche Vorteile bieten.

Kann man sich eine fondsgebundene Rentenversicherung auszahlen lassen?

Wenn es sich um eine private fondsgebundene Rentenversicherung handelt ja. Lediglich bei der Basisrente (Rürup Rente) sind Kapitalzahlungen ausgeschlossen. Ab dem 62. Lebensjahr und nach mindestens 12 Jahren Beitragszahlungsdauer sind die Auszahlungen steuerbegünstigt.

Kann man Volkswohl Bund Verträge kündigen?

Falls du schon einige Zeit in einen teuren Vertrag beim Volkswohl Bund einzahlst, gilt es kritisch zu prüfen, ob ein Wechsel Sinn macht. Private Rentenverträge sind kündbar, bei der Basisrente besteht nur die Möglichkeit einer Beitragsfreistellung. Gerne unterstütze ich dich bei einer unabhängigen Vertragsprüfung (Email).

Wie wird die fondsgebundene Rentenversicherung versteuert?

Ja. Eine fondsgebundene Basisrente muss später bei der Auszahlung voll versteuert werden. Eine private fondsgebundene Rentenversicherung wird dagegen nur mit einem geringen Ertragsanteil (z.B. 17% mit 67J.) versteuert.

HINWEIS: Versicherer können ihre Vertragsbedingungen jederzeit verändern. Irrtümer und Änderungen vorbehalten!