Lohnt sich eine Rürup Rente oder Private Rente mehr für Sparer?

In folgendem Video erfahren Sie wann eine Rürup Rente oder private Rente für Verbraucher sinnvoller ist.

Lohnen sich klassische Versicherungen überhaupt noch?

Verbraucher stellen immer wieder die Frage, ob sich klassische Versicherungen bei dem aktuellen Zinsniveau überhaupt noch lohnen? Das unabhängig davon ob es sich um eine Rürup Rente oder private Rente handelt.

Diese Frage ist einfach beantwortet.

Für Rürup und private Rente gilt – DeckRV §4 Abs. (2)

Laut Deckungsrückstellungsverordnung wird der gesetzliche Garantiezins nur auf den Sparanteil gewährt.

Garantiezins: 0,25%

Effektivkosten: 1-2%

————————————

Nettozins: NEGATIV!

Der gesetzliche Garantiezins bei klassischen Versicherungspolicen beträgt aktuell 0,25%, unabhängig davon ob es sich um eine Rürup Rente oder eine private Rente handelt. Den meisten Verbrauchern ist nicht bekannt, dass dieser Garantiezins nur für den Sparanteil nach Abzug aller Vertragskosten gilt.

Die Effektivkosten üblicher Versicherungspolicen liegen heute zwischen 1 und 2 %. Unterm Strich bleibt also nichts vom Garantiezins für den Verbraucher übrig.

Damit sind klassische Versicherungsprodukte als Geldanlage unrentabel.

Mit solchen Produkten werden Sie es zukünftig nicht einmal schaffen die Inflation auszugleichen.

In Indexfonds, ETFs investieren – über Rürup Rente oder Private Rente

Verbraucherschützer sowie die Fachpresse verweisen immer wieder auf die Vorteile kostengünstiger Indexfonds, auch ETFs genannt, bei der Vermögensbildung. Diese beinhalten minimale Kosten bei maximaler Risikostreuung. Es gibt am Markt sowohl ETF Rürup Rente oder auch ETF private Rente Produkte über die Sie in ETFs investieren können. Die günstigste Variante stellen so genannte Nettopolicen dar, die völlig auf Abschlussprovisionen verzichten und nur minimale Verwaltungskosten beinhalten.

Diese höchst kosteneffizienten Produkte sind sehr attraktiv.

Rürup Rente oder Private Rente ?

Der Hauptvorteil der Rürup Rente gegenüber einer Private Rente Police liegt in der steuerlichen Absetzbarkeit der Beiträge. Besonders Personen mit hohen Einkünften profitieren davon. Die lebenslange Rentenauszahlung eignet sich zur Aufstockung oder als Ersatz zur gesetzlichen Rente. Besonders Selbständige sowie gut verdienende Angestellte nutzen eine Rürup Rente als zusätzlichen Rentenbaustein mit Steuervorteil.

Rürup Rente

| Vorteile | Nachteile |

|---|---|

|

|

Die Nachteile der Rürup Rente liegen in der geringen Flexibilität. Genau wie bei der gesetzlichen Rente ist eine Kapitalauszahlung ausgeschlossen und die Vererbbarkeit auf Ehegatten und Kinder bis 25 J. eingeschränkt.

Eine Rentenauszahlung ist erst ab 62 Jahren möglich und muss dann versteuert werden. Übliche Produkte sind deutlich zu teuer. Hier schaffen Nettopolicen auf ETF Basis Abhilfe.

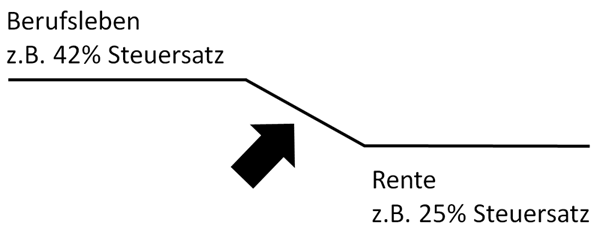

Insgesamt betrachtet, rechnet sich eine Rürup Rente gegenüber einer private Rente Police besonders dann gut, wenn Sie im Berufsleben hohe Einkünfte erzielen, damit viel Steuer zahlen und wenn Sie im Rentenalter von geringeren Einkünften ausgehen. Je größer das Gefälle Ihres Steuersatzes zwischen Berufsleben und Altersphase ist, desto rentabler eine Rürup Rente. Wenn Sie Ihre Steuersätze nicht kennen, finden Sie hier die aktuellen Steuertabellen:

Private Rente

Die Private Rente bietet gegenüber der Rürup Rente die Vorteile in der Möglichkeit der steuerbegünstigten Kapitalauszahlung, einer beliebigen Vererbbarkeit sowie flexiblen Ein- und Auszahlungsmöglichkeiten. Auch bei der privaten Rente sind Kapitalerträge während der Ansparzeit steuerfrei. Es fällt keine Abgeltungssteuer an.

Private Rente

| Vorteile | Nachteile |

|---|---|

|

|

Private Rente Produkte haben als Hauptnachteil, dass die Beiträge nicht steuerlich abgesetzt werden können. Dafür ist die spätere Kapitalauszahlung steuerbegünstigt. Nach mindestens 12 Jahren Laufzeit sowie ab dem 62. Lebensjahr müssen nur die Hälfte der Erträge versteuert werden. Entscheiden Sie sich für eine Rente ist die Ertragsanteilbesteuerung minimal.

Situations- und Zielabhängig

Nach den dargestellten Informationen können Sie nun einschätzen, ob eine Rürup Rente oder private Rente besser auf Ihre Bedürfnisse passt. Ausschlaggebend dafür sind:

- Ihre Ziele,

- Ihre bereits bestehenden Altersvorsorgebausteine sowie

- Ihre Einkommens- und Steuersituation

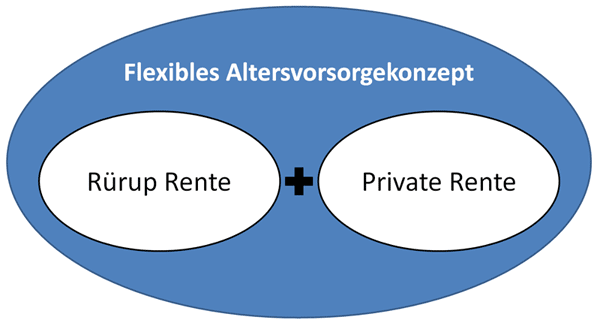

Gesamtkonzept mit mehreren Bausteinen sinnvoll

Sollten Sie gerade damit beginnen, sich ein Altersvorsorgekonzept aufzubauen, empfiehlt sich durchaus eine Kombination aus Rürup Rente und private Rente. So haben Sie einen Baustein der für eine feste Rente sorgt und der nicht angegriffen werden kann, sowie einen flexiblen Baustein bei dem Sie später oder auch in Notfällen auf das Kapital zugreifen können.

Für beide Vertragsformen gilt: Vermeiden Sie überteuerte Produkte mit einer hohen Effektivkostenquote. Setzen Sie idealerweise auf kostengünstige Nettopolicen inklusive ETF Anlagemöglichkeiten.

Füllen Sie jetzt unser Anfrageformular aus und erhalten Sie sofort Zugriff auf unseren internen Webseitenbereich in dem Sie viele weitere kostenlose Informationen sowie einen Vergleich der aktuell günstigsten Nettopolicen finden. Machen Sie den Rürup Renten Vergleich! Auch die Anforderung eines unverbindlichen, persönlichen Angebots oder ein Onlineabschluss ist unproblematisch möglich.