Nettotarife Vergleich, erstmals im aktuellem MAP-Report

Der MAP-Report hat erstmals einen Nettotarife Vergleich veröffentlicht. Vergleiche von Nettotarifen sind bisher sehr selten, da diese noch relativ unbekannt sind. Üblicherweise verzichten Nettotarife im Gegensatz zu üblichen Provisionsprodukten völlig auf Abschluss- und Vertriebskosten. Dafür erhält der Vermittler, meist handelt es sich dabei um Honorarberater, ein Honorar.

Nettotarife Vergleich – erste Ratings kommen

Der aktuelle MAP-Report hat nun erstmals neben dem “Fondspolicen-Rating deutscher Lebensversicherer: Bruttotarife” einen extra Bericht für Nettotarife mit dem Namen “Fondspolicen-Rating deutscher Lebensversicherer: Nettotarife” herausgegeben.

Dies zeigt, dass sich Nettotarife immer weitere verbreiten. Daher setzen sich damit nun erstmals auch Ratingagenturen auseinander. Dies erscheint überfällig, da die Vergleiche von Bruttotarifen nicht mehr alle Möglichkeiten für Verbraucher aufzeigen. Bruttotarife und Nettotarife sind nicht vergleichbar, denn Nettotarife verzichten üblicherweise vollständig auf Abschlusskosten und teure Vertriebsprovisionen und sind damit meist deutlich günstiger für Verbraucher.

Der Testsieger oder Ratingsieger eines Vergleichs von üblichen Bruttotarifen muss also nicht die beste Wahl für Verbraucher sein. Dies macht es für Verbraucher nicht gerade einfacher, den ohnehin sehr komplexen Markt von Finanzprodukten zu verstehen und eine gute Entscheidung für sich zu treffen.

Es kommt auf die Honorarhöhe an

Ob Nettotarife wirklich günstiger sind als übliche Produkte, hängt natürlich auch von der Honorarhöhe ab, die der jeweilige Honorarberater vom Verbraucher für die Vermittlung verlangt. Das wird im Nettotarife Vergleich transparent angesprochen. Da alleine die Abschlusskosten üblicher Verträge 2,5% der insgesamt eingezahlten Beiträge betragen, sind Nettotarife in der Regel auch inklusive Vermittlungshonorar deutlich günstiger.

Nettotarife Vergleich – leider geringe Beteiligung am Rating

Im ersten Nettotarife Vergleich Rating von MAP-Report haben sich leider nur 7 Versicherer dem Vergleich gestellt. Insgesamt gibt es ca. 24 Lebensversicherer die Nettotarife bzw. Nettopolicen anbieten. Eine etwas enttäuschende Zahl im Verhältnis zum Gesamtangebot. Dies zeigt, wie wenig Transparenz in diesem Markt vorhanden ist und wie schwierig es Verbrauchern gemacht wird, sich einen Überblick zu verschaffen. Auch schwächt es die Aussagekraft eines Nettotarife Vergleichs.

Nettotarife Vergleich – Testkriterien

Der Nettotarife Vergleich von MAP-Report bewertet die Kategorien Bilanz-, Service- und Vertragsdaten sowie den Bereich Fonds. Für jeden Teilbereich werden Ergebnislisten dargestellt. Es wird mit Musterverträgen von 20, 30 und 40 Jahre Laufzeit gerechnet.

Der Mustervertrag über 20 Jahre wurde beispielsweise im Alter von 47 Jahren als aufgeschobene fondsgebundene Rentenversicherung mit 100 Euro Monatsbeitrag abgeschlossen. Dabei wurden 10 Jahre Rentengarantiezeit für die Erben bei Tod des Versicherten nach Rentenbeginn einkalkuliert. Die Fondsentwicklung wurde mit 6% angenommen.

Die Kosten sind im Nettotarife Vergleich mit folgenden Kriterien berücksichtigt:

- Kapitalanlagekosten der gewählten Fonds

- Vertriebskosten

- laufende Kosten des Vertrags

- Anteil der externen Fondskosten (abzüglich der fondsspezifischen Kostenüberschüsse)

Einige Nettotarife mit Abschlusskosten

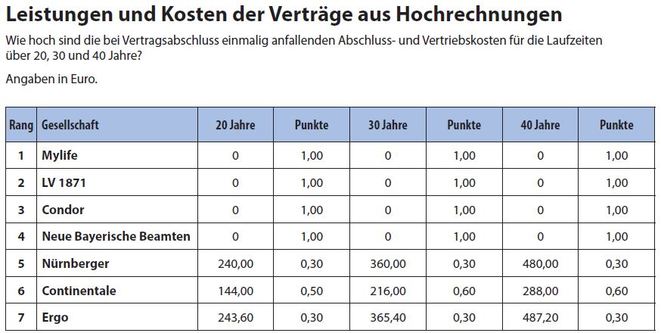

Der Nettotarife Vergleich ergab, dass nur die MyLife Lebensversicherung AG, die Lebensversicherung von 1871 a.G., die Condor und die Neue Bayerische Beamten Lebensversicherung AG (NBB) keine einmalig anfallenden Abschluss- und Vertriebskosten beinhalten. Diese stellen somit echte Nettotarife dar.

Bei 20 Jahren Vertragslaufzeit erheben die Continentale Lebensversicherung AG 144 Euro, die Nürnberger Lebensversicherung AG 240 Euro und die Ergo Lebensversicherung AG sogar fast 244 Euro. Bei diesen Verträgen handelt es sich somit um sogenannte unechte Nettotarife. Hier kann es für Verbraucher schnell teurer werden.

Verbraucher sollten sich daher vom Vermittler ausführlich über sämtliche Vertragskosten informieren lassen am besten in schriftlicher Form. Verschärfte gesetzliche Regularien schreiben dies ohnehin vor. Den ersten Blick sollten Verbraucher immer in das gesetzliche Produktinformationsblatt (PIB) werfen. Darin sind Versicherer gesetzlich verpflichtet auf 2-3 Seiten alle Vertragsrelevanten Informationen inklusive aller Kosten zusammenzustellen.

Nettotarife Vergleich – laufende Verwaltungskosten differieren

Die MyLife ist bei den laufenden Verwaltungskosten mit 36 Euro pro Jahr am günstigsten. Dahinter folgen die Condor mit 42 Euro. Die Ergo ist der teuerste Anbieter im Nettotarife Vergleich mit 84 Euro pro 1.200 Euro Jahresbeitrag.

Zusätzlich erheben die Versicherer variable Verwaltungskosten, die sich am jährlichen Vertragsguthaben bemessen. Diese fallen ebenfalls unterschiedlich hoch aus.

Die Verwaltungskosten für die Rentenphase sind bei allen Anbietern mit 1,5 Prozent der Jahresrente einheitlich.

Stornoabschläge

Völlig auf Stornoabschläge bei Kündigung verzichten die MyLife, LV 1871 und die Nürnberger. Die Continentale tut dies erst bei Kündigung ab Alter 59 und die Nürnberger ab fünf Jahre vor Rentenbeginn. Die Condor sowie die Ergo bestehen bis zum Schluss auf Stornoabschläge.

Die Höhe der Stornoabschläge schwankt zwischen 60 Euro einmalig bei der Continentalen und 150 Euro bei der Ergo und Neuen Bayerischen Beamten (NBB).

Manche Anbieter erheben sogar während der Rentenphase, bei Beitragsfreistellung oder Teilentnahmen Stornoabschläge. In allen drei Fällen berechnet die Condor Kosten, die nicht näher benannt sind. Die Ergo erhebt ebenfalls einen nicht näher benannten Betrag bei Beitragsfreistellung und die NBB nimmt 30 Euro Gebühr je Teilentnahme.

Nettotarife Vergleich – Fondskosten und Einbehaltung von Kickbacks

Nettotarife Vergleich – Fondskosten und Einbehaltung von Kickbacks

Nettotarife Vergleich – Fondskosten und Einbehaltung von Kickbacks

Nettotarife Vergleich – Fondskosten und Einbehaltung von KickbacksEin entscheidender Faktor für die Rendite, die Verbraucher am Ende mit fondsgebundenen Versicherungen erzielen, sind die Fondskosten. Dabei schneiden aktive Fonds mit meist 1,80 Prozent jährlichen Verwaltungskosten deutlich teurer ab als kosten günstige Indexfonds auch ETFs genannt. Diese liegen meist nur bei 0,10 bis 0,50 Prozent jährlichen Verwaltungskosten. Es ist also ratsam darauf zu achten, dass das jeweilige Produkt eine möglichst breite ETF Auswahl anbietet.

Wer dennoch auf aktive Fonds setzt, sollte darauf achten, dass eine mögliche Rückvergütung der Investmentfirmen, die auch Kickback genannt wird, von der Versicherung nicht einbehalten wird. Einige Produkte sind an dieser Stelle sehr verbraucherfreundlich und leiten die Kickbackzahlungen an den Kunden weiter. Dies kann bis zu ca. 0,80% Mehrrendite bedeuten.

Effektivkosten und Leistungsvergleich fehlen im Nettotarife Vergleich

Leider verzichtet der MAP-Report darauf die Effektivkosten sowie einen Leistungsvergleich mit in die Bewertung einzuschließen.

Die Effektivkostenquote ist eine wichtige Vergleichskennzahl für Verbraucher, da diese sämtliche Vertragskosten inklusive Fondskosten in einer Kennzahl zusammenfasst. Je günstiger die Kosten desto wahrscheinlicher eine gute Rendite für den Verbraucher. Leider bleiben die Effektivkosten jedoch unberücksichtigt im Nettotarife Vergleich.

Im Nettotarife Vergleich des MAP-Report wird darauf verwiesen, dass eine Vergleichbarkeit der hochgerechneten Ablaufleistungen nicht gegeben ist. Hier vergleicht man schnell Äpfel mit Birnen, da die Versicherer unterschiedliche Berechnungsmethoden anwenden. Es macht also für Verbraucher keinen Sinn, die Hochrechnungen der Anbieter zum Beispiel bei 6% Fondsentwicklung zu vergleichen.

Nettotarife Vergleich – Tarife mit und ohne Garantien

Ein weiterer Faktor der die Vergleichbarkeit für Verbraucher schwierig macht, ist das Thema Garantien. Echte Fondsprodukte verzichten auf Garantie und investieren dafür die vollen Beiträge, abzüglich der Vertragskosten, in die gewünschten Fonds.

Produkte mit Garantien sind für Verbraucher deutlich intransparenter. Garantien benötigen entsprechende Sicherungsmechanismen, die meist sehr teuer sind und die Vertragsrendite erheblich schmälern. Dies ist für Verbraucher jedoch nicht in den Hochrechnungen ersichtlich. In den Ergebnisdarstellungen wird ebenfalls mit 4, 6 oder gar 9 Prozent Rendite hochgerechnet, obwohl die Renditechancen aufgrund geringerer Investitionsquoten realistisch bei eher 3 oder 4 Prozent Rendite liegen dürften.

Detaillierter Nettotarife Vergleich

Hier finden Sie unseren aktuellen Nettotarife Vergleich in dem wir auch die Effektivkosten sowie die garantierten Rentenfaktoren gegenüberstellen.

Vergleich ETF Nettopolicen – Die beste Private Rentenversicherung