Du interessierst dich dafür, ob die AXA Fonds-Rente eine gute Anlageentscheidung ist bzw. war?

Folgende Test Checkliste hilft mir als unabhängiger Honorar-Finanzanlagenberater die wichtigsten Produktmerkmale zu vergleichen. Ich hoffe sie hilft auch dir.

Kostenlosen Anfordern: Provisionsfreie Nettotarife

AXA Fonds-Rente – Normaltarif (ALVF1)

Hier vorab die wichtigsten Eckpunkte des Tarifs in der Schnellübersicht am Beispiel des Basisrententarifs (Rürup Rente).

AXA Fonds-Rente (ALVF1 mit 100% ETF Amundi Prime Global, 300€ Monatsbeitrag, 25J. Laufzeit bis 67J., 10J. Rentengarantiezeit, Performancerente)

- Abschluss- & Vertriebskosten (α): 2,50%

- jährliche Kosten in EURO (κ): 42€ nur bei Beitragsfreistellung

- jährliche Verwaltungskosten (β): 9,00% der eingezahlten Beiträge

- jährliche laufende Kosten (γ): max. 4,00% (0,59%) des Vertragsguthabens

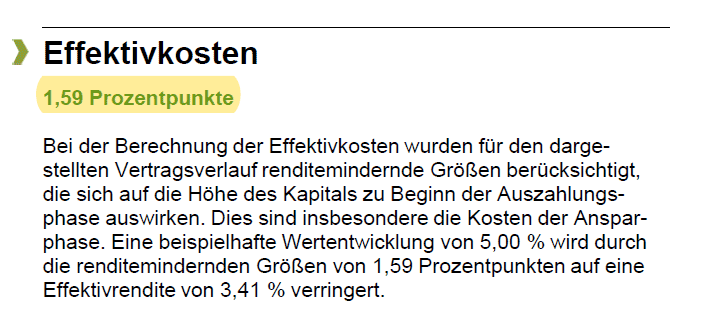

- Effektivkosten (alle obigen Kosten zusammengefasst): 1,59%

- Kosten bei Zuzahlungen: 11,50%

- Garantierter Rentenfaktor: 19,10€

- Anwendung des garantierten Rentenfaktors für zukünftige Zuzahlungen: NEIN

- Verzicht auf Treuhänderklausel: JA

- Fondsauswahl: 32 Fonds davon 4 ETFs

- Ablaufmanagement: JA

- Fonds Rebalancing: NEIN

- Startmanagement: NEIN

- Onlinezugang: JA

- Weiteres: Indexpartizipation im Rentenbezug möglich

- Gesellschaftsform: Aktiengesellschaft

- Gründungsjahr: 1946

Hinweise:

- Ersetzt man den ETF Amundi Prime Global mit einem aktiv gemanagten Fonds (z.B. Fonds AXA Chance Invest) fallen die Effektivkosten deutlich höher aus.

- Es gibt die AXA Fonds-Rente auch ohne Abschlusskosten, wählt man diesen Tarif, ergeben sich Effektivkosten von 0,83%.

AXA Fonds-Rente als Basisrente oder Private Rente

Die Rentenversicherung AXA Fonds-Rente gibt es in zwei Produktgattungen:

- Private Rentenversicherung (Fonds-Privatrente)

- staatlich geförderte AXA Fonds-Basisrente (sog. Rürup Rente)

Bei der private Rentenversicherung kannst du dir später das Kapital in einer Summe auszahlen lassen, dafür sind die Beiträge nicht steuerlich Absetzbar. Die Beiträge zur Basisrente (sog. Rürup Rente) sind steuerlich Absetzbar, dafür bietet diese jedoch nur eine lebenslange Rentenauszahlung.

Außerdem kannst du zwischen folgenden 2 Tarifvarianten wählen:

AXA Fonds-Rente

Die AXA Fonds-Privatrente bietet dir die Möglichkeit zu 100% in Investmentfonds zu investieren.

Dabei bietet die AXA eine Auswahl aus:

- 7 gemanagte Investmentlösungen (davon 1 ETF Portfolio)

- 32 Einzelfonds, und davon

- 4 ETFs

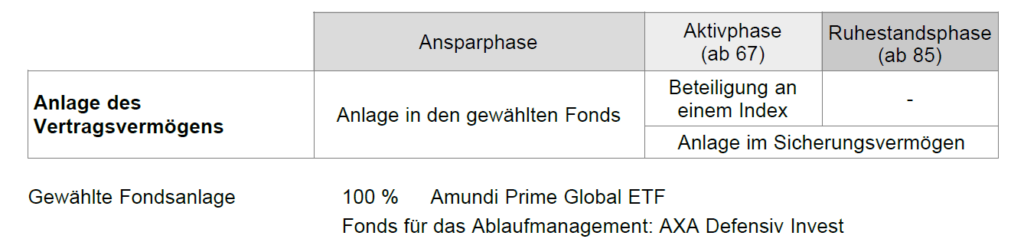

Da bei der AXA Fonds-Rente deine Beiträge (nach Abzug der Kosten) zu 100% in Fonds investiert werden, bietet das Produkte im Gegensatz zur AXA Relax Rente keine Beitragsgarantien an.

Weitere Produktmerkmale sind:

- jederzeit Umschichtungen in AXA Sicherungsvermögen möglich

- Ablaufmanagement (Risikoreduktion in letzten 5 Jahren)

- Performance Rentenbezug (erhöhter Aktienanteil) möglich

AXA GreenInvest Fonds-Rente

Bei der AXA GreenInvest Fonds-Rente handelt es sich um den identischen Tarif wie die AXA Fonds-Rente.

Bei der AXA GreenInvest Fonds-Rente werden werblich die nachhaltig ausgerichteten Kapitalanlagemöglichkeiten in den Vordergrund gestellt.

Ca. 30 von 35 Fonds der AXA sind nachhaltig ausgerichtete Investmentfonds (ESG, Artikel 8).

AXA Fonds-Rente Kosten

Je höher die Kosten eines Vertrags sind, desto weniger kommt am Ende bei dir an. Daher sind die Kosten das wichtigste Vergleichskriterium für Altersvorsorgeverträge.

- Bei der AXA Fonds-Basisrente findest du die Kosten im gesetzlichen Produktinformationsblatt (PIB).

- Bei der AXA Fonds-Rente (Private Rente) findest du die Kosten im Informationsblatt:

“Individuelle Vertragsinformationen gemäß der Informationspflichtenverordnung” im Abschnitt

“11. Kosten, Gebühren und Steuern” des vollständigen Angebots.

Im Kurzvorschlag (kurz und bündig) sind leider keine Kostenangaben enthalten, weshalb du immer ein vollständiges Angebot inklusive Versicherungsbedingungen anfordern solltest.

AXA Fonds-Rente Abschlusskostenvarianten

Die AXA Fonds-Rente gibt es in 5 unterschiedlichen Abschlusskostenvarianten. Der Berater kann in der Software der AXA auswählen, welche Variante er dir anbietet.

- • 100% Abschlusskosten (Normaltarif)

- • 75% Abschlusskosten

- • 50% Abschlusskosten

- • 25% Abschlusskosten

- • 0% Abschlusskosten

Im den kommenden Abschnitten beziehe ich mich auf den AXA Fonds-BasisRente in folgenden Ausgestaltungen:

- Normaltarif mit 100% Amundi Prime Global (ETF)

- Tarif ohne Abschlusskosten mit 100% Amundi Prime Global (ETF)

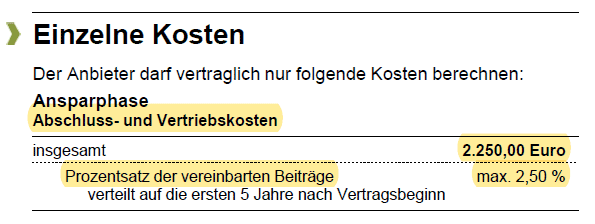

Abschluss- & Vertriebskosten (Alpha Kosten)

Die Abschluss- und Vertriebskosten (sog. Alpha Kosten) werden deinem Vertragsguthaben in den ersten 5 Jahren abgezogen. Diese gehen sofort nach Vertragsabschluss als Provision an den Berater.

- Normaltarif: 2,50% der Beitragssumme

- Tarif ohne Abschlusskosten: keine

Die Beitragssumme berechnet sich nach deinem Monatsbeitrag x 12 Monate x Laufzeitjahre deines Vertrags. Schließt du beispielsweise einen Vertrag mit 300€ Monatsbeitrag und 25 Jahren Laufzeit ab, ist die Beitragssumme 90.000,00€ und die Abschlusskosten betragen 2.250,00€.

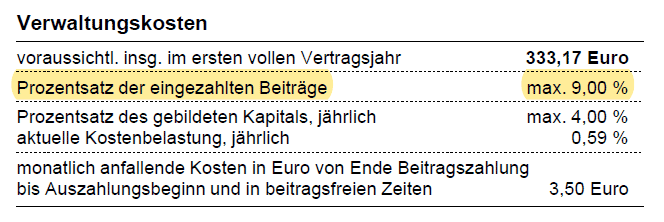

Verwaltungskosten vom Beitrag (Beta Kosten)

Von jedem Beitrag den du in den Vertrag einzahlst, werden Verwaltungskosten abgezogen (sog. Beta Kosten).

Diese betragen bei der AXA Fonds-Rente:

- Normaltarif: max. 9,00%

- Tarif ohne Abschlusskosten: max. 3,00%

Als Referenz, die günstigsten Nettotarife am Markt haben Beta Kosten von 0-1%!

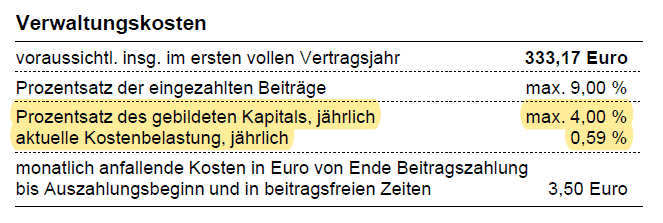

Verwaltungskosten vom Guthaben (Gamma Kosten)

Jedes Jahr werden aus deinem Guthaben laufende Verwaltungskosten von der AXA sowie den Investmentfonds entnommen (sog. Gamma Kosten). Diese berechnen sich prozentual nach der Höhe des Guthabens im Vertrag.

Diese betragen bei der AXA Fonds-Rente:

- Normaltarif: max. 4,00% (aktuelle Kostenbelastung, jährlich 0,59%)

- Tarif ohne Abschlusskosten: max. 4,00% (aktuelle Kostenbelastung, jährlich 0,59%)

Da der gewählte Fonds Amundi Prime Global 0,05% p.a. Kosten beinhaltet, verbleiben 0,54% p.a. die die AXA erhebt.

Als Referenz, die günstigsten Nettotarife am Markt haben Gamma Kosten von 0,20% (Private Rente) bzw. 0,30% (Basisrente). Bei günstiger ETF Anlage kommen noch ca. 0,05-0,20% auf Fondsebene hinzu.

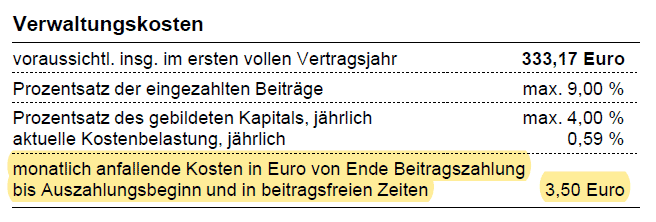

Verwaltungskosten – Stückkosten in € (Kappa Kosten)

Die AXA nimmt 3,50 EUR x 12 Monate = 42,- EUR jährliche Stückkosten, jedoch nur, wenn du den Vertrag Beitragsfrei stellst. Ansonsten fallen keine Stückkosten an.

AXA Fonds-Rente Effektivkosten

Die Effektivkosten fassen alle obigen Kosten in einer Renditekennzahl zusammen.

Die Effektivkosten drücken aus, um wie viel Prozent sich die jährliche Rendite auf dein Kapital durch sämtliche Vertrags- und Fondskosten reduziert.

- Normaltarif: 1,59%

- Tarif ohne Abschlusskosten: 0,83%

Als Referenz, die günstigsten Nettotarife am Markt haben Effektivkosten von ca. 0,50%.

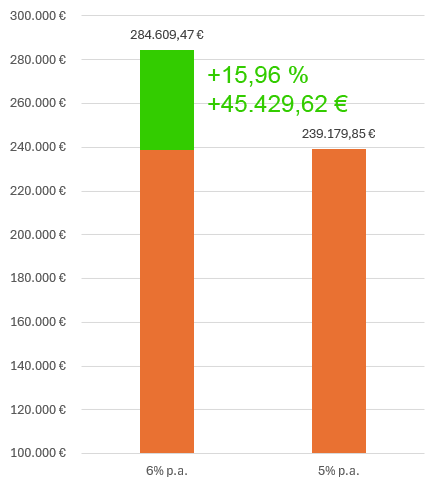

Beispiel: Um dir ein besseres Gefühl dafür zu geben, welchen Unterschied eine Differenz von 1% Effektivkosten bei der Ablaufleistung ausmacht, hier folgende Beispielrechnung.

Parameter: 300€ Monatsbeitrag, 30 Jahre Vertragslaufzeit, 6,50% Aktienmarktrendite,

0,50% vs. 1,50% Effektivkosten macht folgenden Unterschied:

- 6%: 284.609€

- 5%: 239.180€

- das macht eine Differenz von 45.430€ oder 16%!

TIPP

Da die Kosten in der Einzahlungszeit solch einen großen Einfluss auf dein Vertragsguthaben haben, sind sie das wichtigste Vergleichskriterium. Je geringer die Vertragskosten, desto höher die Chance, dass sich dein Vertrag gut entwickelt.

Nicht in den Effektivkosten enthalten sind:

- Kosten bei Zuzahlungen

- Kosten in der Rentenphase

Kosten bei Zuzahlungen

Die AXA Fonds-Rente erhebt für Zuzahlungen die gleichen einmaligen Kostenabzüge wie für laufende Beiträge. Somit ergibt sich folgende Kostenbelastung für eine Zuzahlung:

- Normaltarif: 11,50% (2,50% Abschluss- + 9,00% Beitragskosten)

- Tarif ohne Abschlusskosten: 3,00% (0% Abschluss- + 3,00% Beitragskosten)

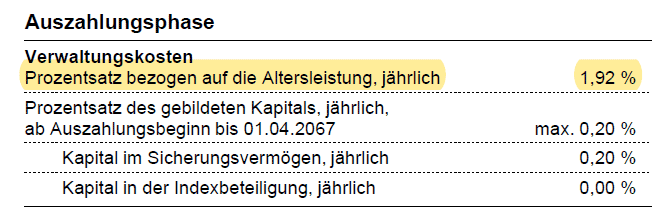

Kosten in der Rentenphase

Die Berechnung erfolgte mit “Performance” Rentenbezug. In der Auszahlungsphase erhebt die AXA Fonds-Rente folgende Kosten:

- 1,92% der gezahlten Leistungen

- + max. 0,20% für Kapital im Sicherungsvermögen

Zum Vergleich: Marktüblich sind 1,50% Kosten in der Rentenphase!

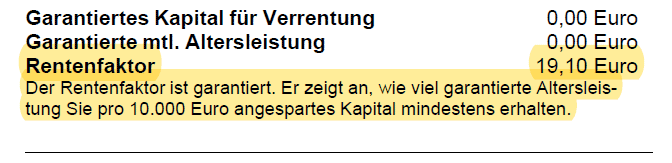

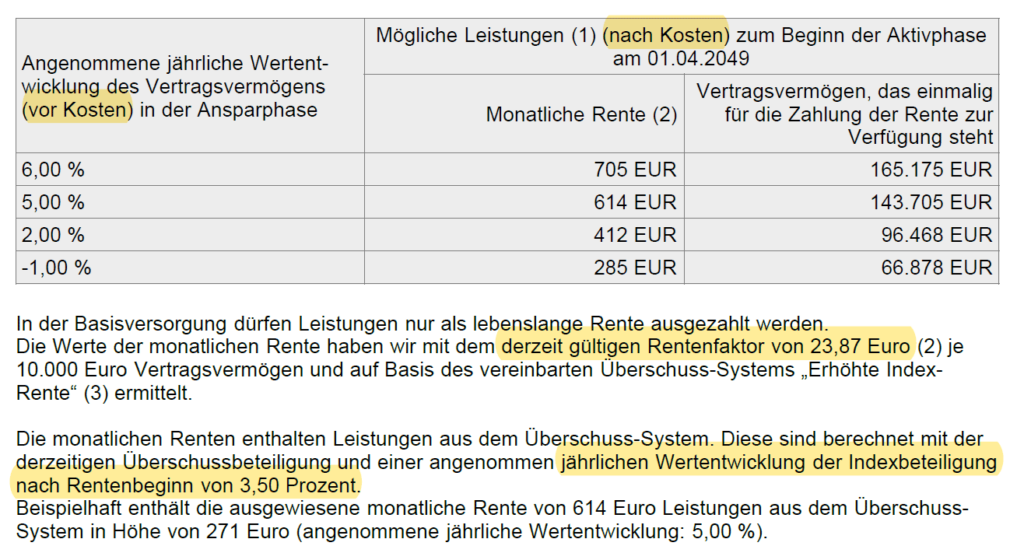

Garantierter Rentenfaktor

Der garantierte Rentenfaktor drückt aus, wie viel Monatsrente du später je 10.000€ Vertragsguthaben mindestens erhältst. In einer Modellrechnung mit 300€ Monatsbeitrag, 25J. Laufzeit (bis 67J.) und 10 Jahre Rentengarantiezeit, Performance Rentenbezug ergibt sich:

- Garantierter Rentenfaktor: 19,10€ je 10.000€ Fondsguthaben

Als Referenz, die besten Nettotarife am Markt bieten einen garantierten Rentenfaktor von ca. 27,50€.

Der garantierte Rentenfaktor bei der AXA Fonds-Rente mit Performanceoption in der Auszahlungsphase fällt relativ gering aus, damit die Versicherung einen größeren Spielraum hat, um auch in der Rentenphase zum Teil in der Indexbeteiligung investiert zu bleiben.

Wählst du bei der AXA den normalen Rentenbezug, fällt der garantierte Rentenfaktor etwas höher aus.

Insbesondere bei der AXA Fonds-Basisrente (Schicht 1) spielt der garantierte Rentenfaktor eine wichtige Rolle, da du hier kein Kapitalwahlrecht hast. Das Kapital wird hier nur als lebenslange Rente ausgezahlt.

Bei der AXA Fonds-Rente als Private Rente (Schicht 3) gibt es auch die Option dir das Kapital auszahlen zu lassen. Mit einem Steuertrick kannst du auch in der Rentenphase Steuerzahlungen minimieren.

Anwendung des garantierten Rentenfaktors für zukünftige Zuzahlungen

Die AXA Fonds-Rente garantiert den garantierten Rentenfaktor nur für die vertraglich vereinbarten Beiträge.

Wenn du zukünftig Zuzahlungen in deinen Vertrag leistest, kann die AXA einen neuen Rentenfaktor anwenden. Hier der entsprechende Vertragsauszug:

Verzicht auf Treuhänderklausel

Die AXA Relax Rente verzichtet in ihren Versicherungsbedingungen auf die sog. Treuhänderklausel. Somit kann der garantierte Rentenfaktor nicht nachträglich durch die Zustimmung eines unabhängigen Treuhänders herabgesetzt werden. Das ist positiv zu werten.

AXA Fonds-Rente Fondsauswahl

Leider beinhaltet die Fondsauswahl der AXA überwiegend teure, aktive Fonds und nur 4 ETFs.

- 7 gemanagte Investmentlösungen (davon 1 ETF Portfolio)

- 32 Einzelfonds, und davon

- 4 ETFs

Vorsicht bei Modellrechnungen

Die Modellrechnung der AXA Fonds-Rente erscheint sehr optimistisch.

Zwar werden die möglichen Leistungen “nach Kosten” dargestellt, die Renditeannahmen (linke Seite) sind jedoch “vor Kosten” angenommen. Gerade bei teureren, aktiven Fonds (auch nachhaltigen Fonds) dürfte eine Nettorendite von 6% wenig realistisch sein.

Auch die Verwendung des deutlich höheren, aktuellen Rentenfaktors (23,87€ vs. 19,10€), sowie 3,50% Indexrendite im Rentenbezug erscheinen aufgrund der historischen Ergebnisse der Indexbeteiligung, die nur zwischen 1,33% und 2,49% lagen, unrealistisch.

Rentenbezug Performance

Neben der Standardvariante bietet die AXA Fonds-Rente auch einen sogenannten “Performance Rentenbezug” an. Darin partizipierst du im Rentenbezug von einer Indexbeteiligung, was deine Rente steigern kann. Der Nachteil an dieser Variante ist der geringere garantierte Rentenfaktor.

Hier ein Schaubild aus dem AXA Vertrag das die Funktionsweise erläutert:

Leider sind die Kosten in der Performance Rente von AXA relativ teuer. Das dürfte einen Teil des Renditevorteils der Indexanlage aufheben.

Fazit

Die AXA Fonds-Rente bietet im Vergleich zu Mitbewerbern leider nur eine sehr geringe Auswahl (ca. 35) an Investmentfonds an.

Insbesondere die Auswahl an kostengünstigen Indexfonds (ETFs) ist leider mit 4 (davon 2 hauseigene) sehr enttäuschend.

Die Produktkosten der AXA Fonds-Rente sind durchschnittlich bis hoch.

Lediglich der Vertrag ohne Abschlusskosten kommt auf vertretbare 0,83% Effektivkosten.

Damit ist die AXA Fonds-Rente aus meiner Sicht nicht die beste Wahl, wenn es um eine fondsgebundene Rentenversicherung geht.

Häufig gestellte Fragen (FAQ)

AXA Fonds-Rente Tarifvarianten

Was bedeuten die Kürzel ALVF1, ALVF und ALVF7 bei der AXA Fonds-Rente?

Es gibt die AXA Fonds-Rente mit folgenden unterschiedlichen Todesfallabsicherungen für Ehegatten/Hinterbliebene in der Rentenphase:

- ALVF1: mit Rentengarantiezeit im Todesfall (zwischen 0 und 28 Jahren)

- ALVF2: mit Restkapitalerhalt im Todesfall

- ALVF7: ohne Todesfallabsicherung in der Rentenzeit

Bei allen Tarifarten ist der Einschluss einer Berufsunfähigkeits Zusatzversicherung möglich.

Unterschied AXA Invest Rente vs. AXA Relax Rente

Im Gegensatz zur AXA Relax Rente Sicherheit & Rendite verzichtet die AXA Fonds-Rente auf Beitragsgarantien. Dadurch bietet die AXA Fonds-Rente deutlich höhere Renditechancen. Zusätzlich gibt es noch die AXA GreenInvest Rente, die speziell nachhaltige Anlagekriterien berücksichtigt.

Bei mehr als 10 Jahren Anlagedauer, empfehle ich auf Beitragsgarantien zu verzichten.

HINWEIS: Versicherer können ihre Vertragsbedingungen jederzeit verändern. Irrtümer und Änderungen vorbehalten! Siehe auch die Muster Produktinformationsblätter auf der AXA Webseite.