Eine Unterstützungskasse ist eine Form der betrieblichen Altersvorsorge die insbesondere für Gesellschafter-Geschäftsführer, Vorstände und leitende Angestellte einer Firma (GmbH, AG) sehr interessant ist.

Beiträge zur Unterstützungskasse können unbegrenzt steuerlich abgesetzt werden. Das macht sie insbesondere für sehr gut verdienende Führungskräfte und Geschäftsführer so interessant.

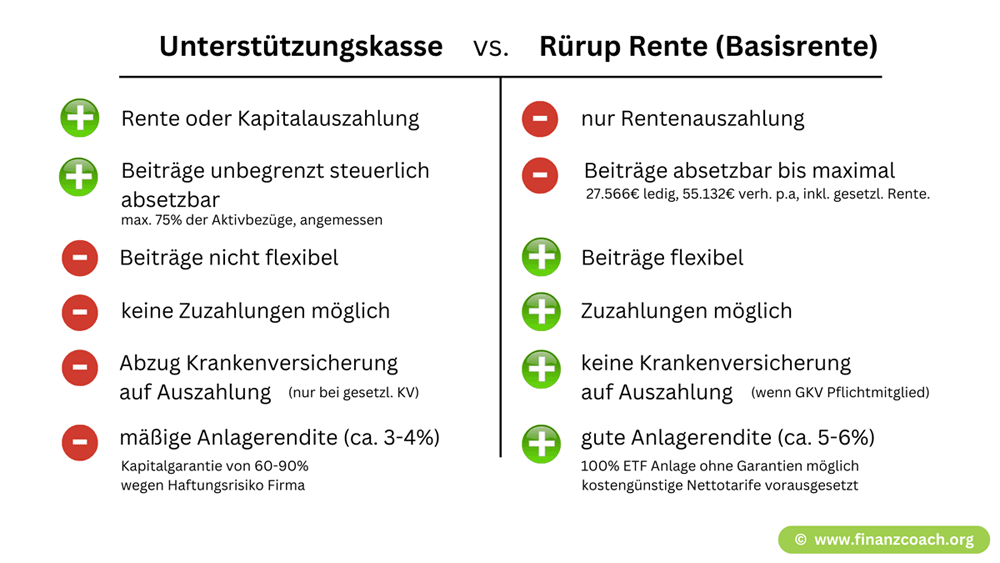

Im Gegensatz zur Rürup Rente (Basisrente) gibt es einige Unterschiede die zu berücksichtigen sind.

Folgende Grafik gibt dir einen schnellen Überblick:

Kapitalwahlrecht

Im Gegensatz zur Rürup Rente (Basisrente) gibt es bei der Unterstützungskasse die Möglichkeit sich das Kapital in einer Summe auszahlen zu lassen.

Steuerliche Absetzbarkeit der Beiträge

Die Rürup Rente (Basisrente) hat festgelegte steuerliche Höchstbeträge. Nur Beiträge bis zu dieser Höhe sich steuerlich Absetzbar. Auch Beiträge zur gesetzlichen Rentenversicherung oder berufsständischen Versorgungswerken müssen innerhalb dieser Höchstbeträgen berücksichtigt werden. Das schränkt die Möglichkeiten der steuerbegünstigten Einzahlung ein.

Die Unterstützungskasse dagegen hat keine festgelegte Begrenzung. Das ermöglicht auch sehr hohe steuerbegünstigte Einzahlungen. Es gibt lediglich die Beschränkung, dass eine Versorgung maximal 75% der Aktivbezüge ausmachen darf. Ausserdem muss eine Versorgungszusage angemessen sein. Personen in vergleichbarer Stellung in anderen Firmen müssen ähnliche Versorgungen haben.

Flexibilität der Beiträge

Damit eine Unterstützungskasse bei einer Betriebsprüfung von der Finanzverwaltung nicht als “verdeckte Gewinnausschüttung” gewertet wird, ist es wichtig, dass es einen festgelegten Einzahlungsbeitrag gibt, der konstant durchläuft. Zwischen der Firma und dem Versorgungsberechtigten wird vertraglich ein feste Versorgungszusage geschlossen, die diesen Beitrag vertraglich festschreibt.

Damit sind Veränderungen des Beitrags nicht sehr einfach möglich.

Hier spielt die Rürup Rente (Basisrente) ihre Stärke aus. Hier kannst du beliebig Beiträge reduzieren oder erhöhen

Zuzahlungen

Zuzahlungen sind bei der Unterstützungskasse ausgeschlossen.

Bei der Rürup Rente kannst du am Ende des Jahres beliebig eine Zuzahlung (im Rahmen der steuerlichen Höchstbeträge) leisten und bleibst so flexibel.

Steuerabzug in der Rente

Sowohl die Unterstützungskasse als auch die Rürup Rente (Basisrente) unterliegen später bei der Auszahlung der vollen Besteuerung.

Bei der Rürup Rente gibt es lediglich bei Personen die vor 2040 in Rente gehen, geringe Freibeträge.

Krankenversicherungsbeiträge

Wenn du gesetzlich Krankenversichert bist, musst du auf Auszahlungen aus einer Unterstützungskasse Krankenversicherungsbeiträge abführen. Egal ob du dich für eine Kapitalauszahlung oder für eine Rentenzahlung entscheidest.

Für gesetzlich Pflichtversicherte, gibt es einen kleinen Freibetrag (1/20 der monatlichen Bezugsgröße, ca. 177€)

Bei der Rürup Rente müssen gesetzlich Pflichtversicherte keine Krankenversicherungsbeiträge auf die Rürup Rente abführen.

Lediglich freiwillig gesetzlich Krankenversicherte, die in ihrem Berufsleben lange Versicherungszeiten in der privaten Krankenversicherung hatten, müssen ggf. auch Krankenversicherungsbeiträge auf die Rürup Rente bezahlen.

Anlagerendite der Produkte

Bei Unterstützungskassen gibt es ein Haftungsrisiko der Firma. Diese steht für Versorgungsleistungen ein.

Daher sind Unterstützungskassenprodukte in der Regel mit 60-90% Kapitalgarantie ausgestattet.

Das drückt leider sehr stark auf die Rendite, da dieser Garantieteil sehr konservativ angelegt werden muss.

Die Anlagerendite von Unterstützungskassen liegt in der Regel bei ca. 3-4% p.a.

Bei der Rürup Rente (Basisrente) hingegen kann völlig auf teure Kapitalgarantien verzichtet werden und in kostengünstige Indexfonds (ETFs) investiert werden.

Mit einem kostengünstigen Nettotarif ohne Provisionen kommt man durchaus auf Renditen von 5-6% p.a.

Provisionsfreie Nettotarife deutlich günstiger

Sowohl bei der Rürup Rente als auch bei der Unterstützungskasse existieren provisionsfreie Nettotarife, die völlig auf teure Abschluss- & Vertriebskosten verzichten.

Mehr Informationen zur Unterstützungskasse sowie provisionsfreien Nettotarifen findest du hier:

Unterstützungskasse für Gesellschafter-Geschäftsführer – provisionsfreie Nettotarife