In diesem Artikel erfährst du wie sich Kosten und Garantien auf die Ablaufleistungen einer Rentenversicherung auswirken.

Kostenlos Anfordern: Provisionsfreie Nettotarife

Besonders wenn du Wert auf garantierte Leistungen legst, solltest du dir ganz genau im Klaren darüber sein, was dich diese Garantien an Rendite kosten und welche reale Kaufkraft eine garantierte Rente später nach Inflation noch hat.

Leider haben die Ergebnisse von Rentenversicherungen mit Garantien in den letzten Jahren stark enttäuscht. Oft haben Kund*innen selbst nach 10-15 Jahren Einzahlungszeit noch nicht die eingezahlten Beiträge erreicht.

FAZIT VORAB

- Kosten & Garantien sind die beiden Haupteinflussfaktoren für deine Rendite

- Garantien sind nach Inflation oft nur Kleinstbeträge, die nicht die gewünschte “Sicherheit” bieten

- ein Verzicht auf Garantien kann bei 30 Jahren Laufzeit zum 3-7fachen einer garantierten Rente führen

- bei Laufzeiten über 10 Jahren ist bei einer globalen Aktienanlage (MSCI World) ein Verlust extrem unwahrscheinlich und daher ein Verzicht auf Garantien sinnvoll.

Rentenversicherungen Kosten vs. Rendite

Sowohl für Rentenversicherungen als auch für andere Finanzprodukte gilt, je geringer die Kosten desto höher die Wahrscheinlichkeit, dass du eine gute Rendite erzielst.

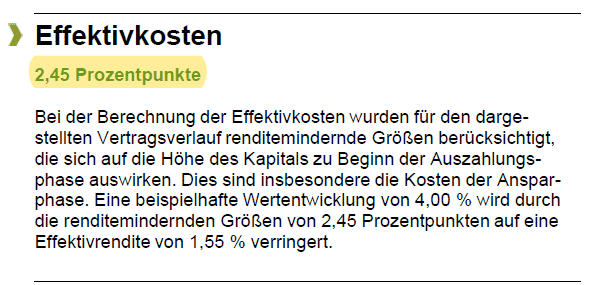

Bei Rentenversicherungen solltest du insbesondere die Effektivkosten vergleichen. Die Effektivkosten drücken aus, um wie viel Prozent sich deine Vertragsrendite pro Jahr reduziert. In den Effektivkosten müssen sämtliche Vertragskosten berücksichtigt werden.

Wo finde ich die Effektivkosten einer Rentenversicherung?

Bei Basisrenten (Rürup Renten) findest du die Effektivkosten im gesetzlichen Produktinformationsblatt (PIB).

Bei privaten Rentenversicherungen sind die Kostenangaben meist im Kleingedruckten versteckt.

Eine PDF Suche nach dem Begriff “Effektivkosten” sollte dich an die entsprechenden Stellen führen. Voraussetzung dafür ist, dass der Berater dir ein vollständiges Angebot inklusive Vertragsbedingungen unterbreitet hat.

VORSICHT

Leider händigen provisionsorientierte Berater häufig nur ein Kurzangebot ohne Kosteninformationen aus. Findest du keine Kostenangaben in deinem Angebot, solltest du unbeding ein vollständiges Angebot inklusive Versicherungsbedingungen bei deinem Berater anfordern!

Was sind günstige Effektivkosten?

- Normale Provisionstarife (das sind Tarife bei denen du den Berater nicht direkt bezahlst) liegen zwischen ca. 1,00% und 3,50% Effektivkosten.

- Provisionsfreie Nettotarife (diese erhältst du über Honorarberater) liegen in der Regel

zwischen ca. 0,40% und 0,70% Effektivkosten.

Sowohl die Kosten der Versicherung als auch die internen Kosten von Investmentfonds haben Auswirkungen auf die Effektivkosten. Insbesondere provisionsfreie Nettotarife die in kostengünstige Indexfonds (ETFs = Exchange Traded Funds) investieren (sog. ETF-Renten), haben die besten Chance eine gute Rendite für dich zu erzielen. So kannst du hohe Kosten der Versicherer umgehen.

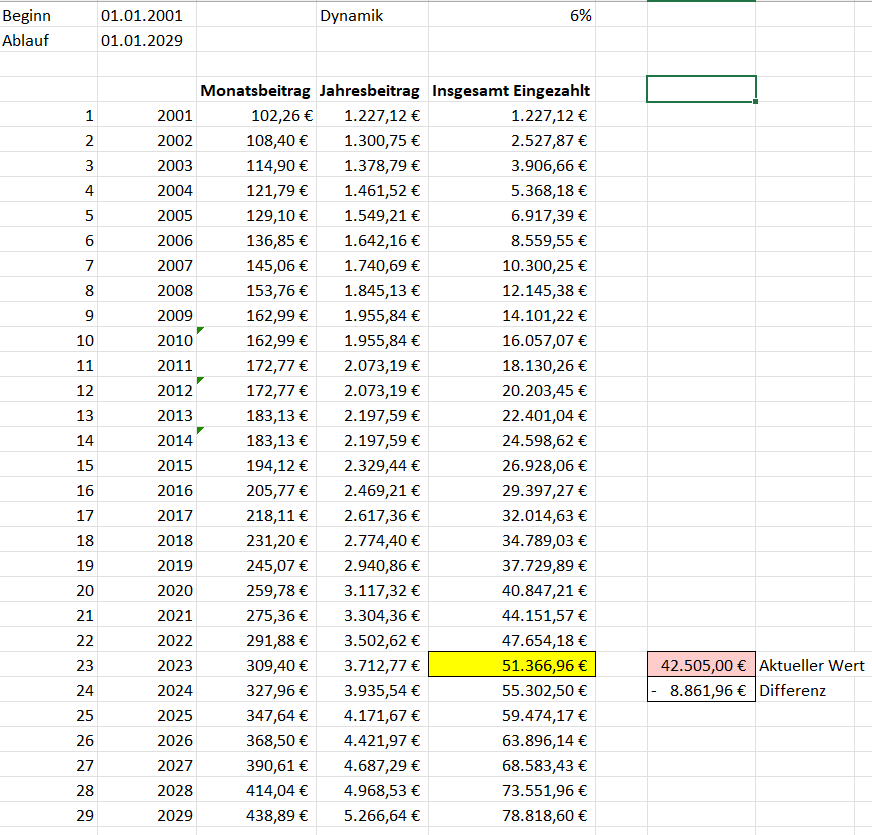

Praxisbeispiel hohe vs. geringe Kosten bei Rentenversicherungen

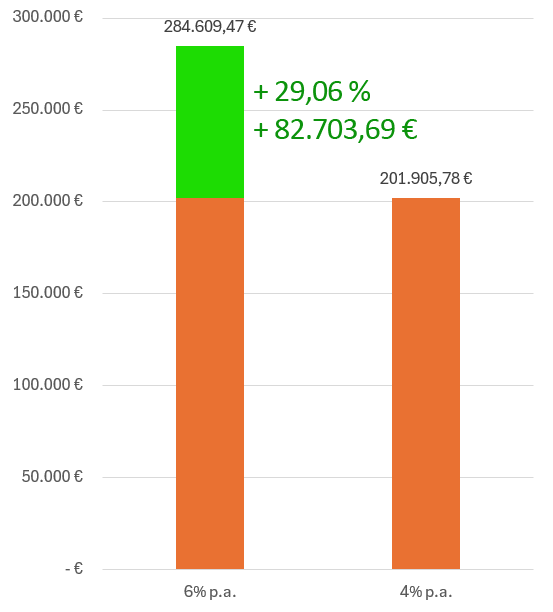

Hier ein Berechnungsbeispiel, was unterschiedliche Effektivkosten bei Rentenversicherungen ausmachen. In folgendem Beispiel gehe ich von folgenden Eckdaten aus:

- 300€ Monatssparrate, 30 Jahre Laufzeit (bis 67J.)

- 6,50% Bruttorendite vor Vertragskosten

- Normaltarif mit 2,50% Effektivkosten (=4% Nettorendite)

- Nettotarif mit 0,50% Effektivkosten (=6% Nettorendite)

Das Beispiel zeigt fast ein drittel mehr Ablaufleistung bei einer Rentenversicherung mit günstigen Effektivkosten.

Rentenversicherungen Garantie vs. Rendite

In meinen über 22 Jahren Beraterzeit habe ich unzähliche Bestandsverträge für Kund*innen geprüft. Insbesondere Verträgte mit Garantien (>80-100% Garantie) sorgen leider regelmäßig für große Enttäuschungen.

Oft sind selbst nach 10-15 Jahren Vertragslaufzeit noch nicht die eingezahlten Beiträge erreicht.

Bei meiner Betrachtung möchte ich anhand eines Praxisbeispiels zwei Aspekte beleuchten.

- Wie viel Sicherheit gibt dir eine Beitragsgarantie?

- Welches Renditepotential gibst du dafür auf?

Praxisbeispiel 30 Jahre Laufzeit

Ich gehe von 300€ Monatssparrate sowie 30 Jahren Vertragslaufzeit bis zum 67. Lebensjahr aus.

- Garantierte Rente bei Vertrag mit 80% Beitragsgarantie: 232€

Garantie bietet Sicherheit. Wirklich?

Wenn dir eine Garantie bei einer Rentenversicherung wichtig ist, dann vermutlich weil du an Planungssicherheit interessiert bist.

Du möchtest genau wissen, was später herauskommt und mit der Altersvorsorge kein Risiko eingehen.

Garantie nach Inflation

Lass uns mal den Aspekt der Sicherheit genauer beleuchten. In unserem Praxisbeispiel würde ein Vertrag mit 80% Beitragsgarantie bis zum 67. Lebensjahr eine garantierte Rente von 232€ ergeben.

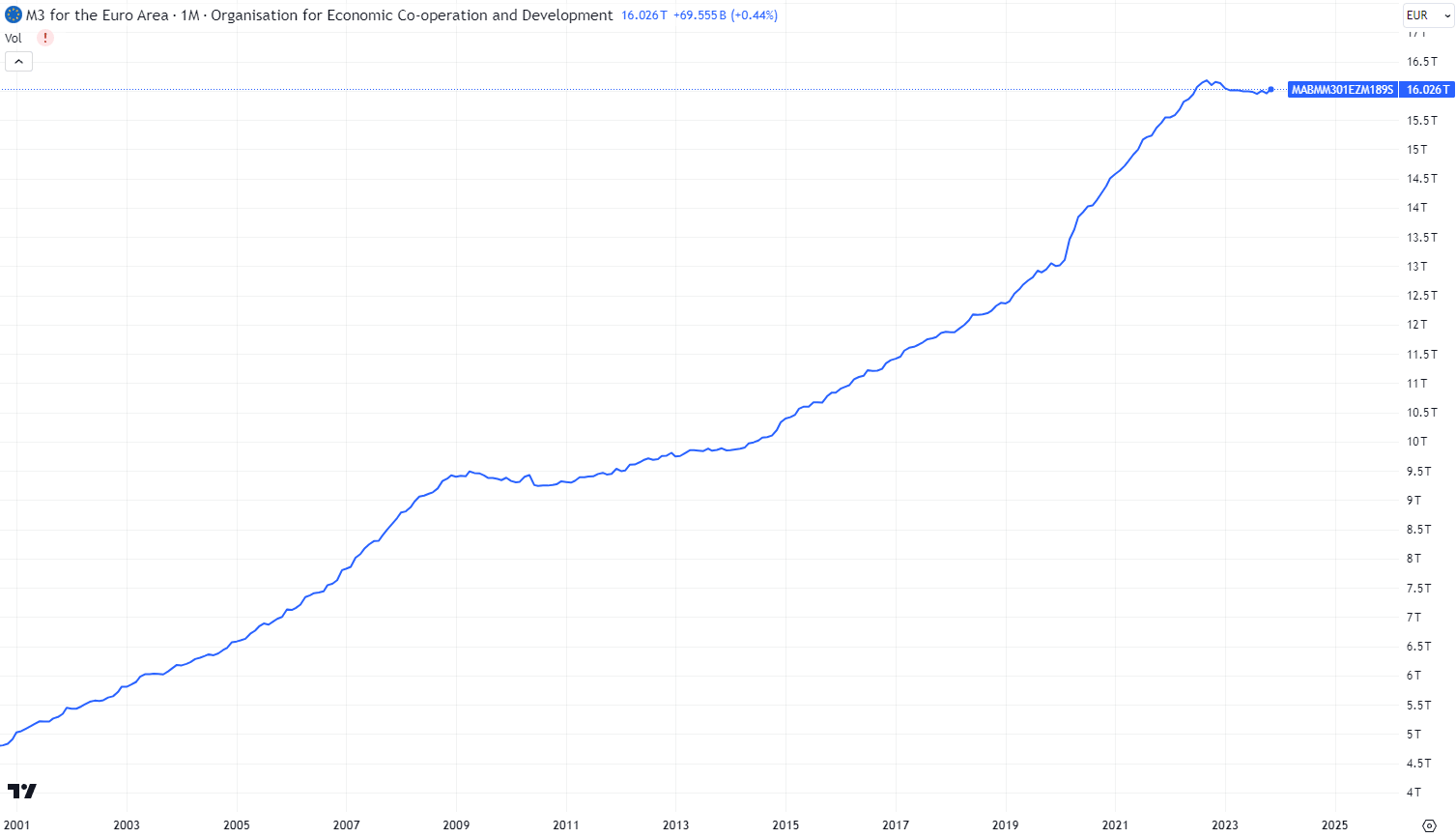

Diese 232€ werden jedoch nicht die gleiche Kaufkraft von heute haben. Das liegt im wesentlichen daran, dass die Notenbanken in den letzten 20 Jahre fleissig Geld gedruckt haben, um die Wirtschaft anzukurbeln. Leider ist kein Ende dieses Trends in Sicht.

Hier ein Schaubild wie sich die Geldmenge M3 im Euro Raum entwickelt hat.

Parallel ist die Kaufkraft unserer Währung durch diese Ausweitung stetig gefallen.

Rechne ich mit 2,50% Inflation jährlich über 30 Jahre ergibt sich ein Faktor von 0,477.

- Garantierte Rente nominal: 232€

- Garantierte Rente nach Inflation: 110€

Wie viel Sicherheit geben dir diese 110€ später wirklich?

Wahrscheinlich musst du eine Rentenlücke von mehreren hundert, wenn nicht sogar tausend Euro schließen.

Diese Lücke mit garantierten Leistungen zu schließen ist unrealistisch. Denn selbst wenn du die Einzahlung deutlich erhöhst, erhöht das die reale Rente nur linear.

- 300€ Monatsbeitrag = 110€ reale Rente

- 600€ Monatsbeitrag = 220€ reale Rente

- 900€ Monatsbeitrag = 330€ reale Rente

- usw.

FAZIT

Die reale Garantie nach Inflation bietet leider nur wenig Sicherheit.

Die nächste Frage ist, wie viel du an Renditepotential für diese Garantie aufgibst.

Renditeverlust durch Garantien

Die bunten Werbeprospekte von Versicherungen und Banken sprechen unsere Emotionen an und suggerieren, dass beides Möglich ist.

Garantien und 9% Rendite

Unrealistische Modellrechnungen sprechen verkäuferisch sehr geschickt den Wunsch von uns allen an, beides in einem Produkt zu vereinen. Das wäre doch toll… 🙂

Die Praxis sieht jedoch leider anders aus.

Garantieprodukte enttäuschen regelmäßig mit nicht mehr als 2-3% Rendite pro Jahr. 🙁

Ein typisches Beispiel ist die AXA Relax Rente.

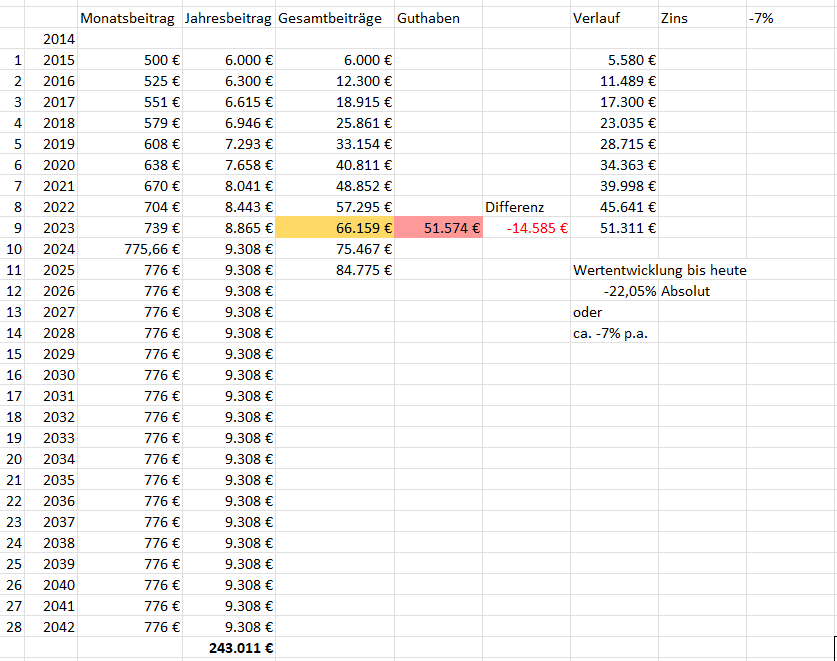

Reale Beispiele

Exemplarisch zeige ich dir 2 Bestandsverträge mit Garantien, die ich kürzlich für Kunden analysiert habe.

Beispiel 1: Generali fondsgebundene Rentenversicherung mit Garantien, Kundin bespart diesen bereits seit 23 Jahren.

Beispiel 2: AXA Relax Rente mit Garantien, Kunde bespart diesen bereits seit 9 Jahren.

Du kannst dir vorstellen, dass die Kund*innen wenig begeistert über die Ergebnisse waren.

Leider sehe ich in meinem Beratungsalltag zu häufig solche Ergebnisse. Das ist meine Motivation Artikel wie diese zu schreiben.

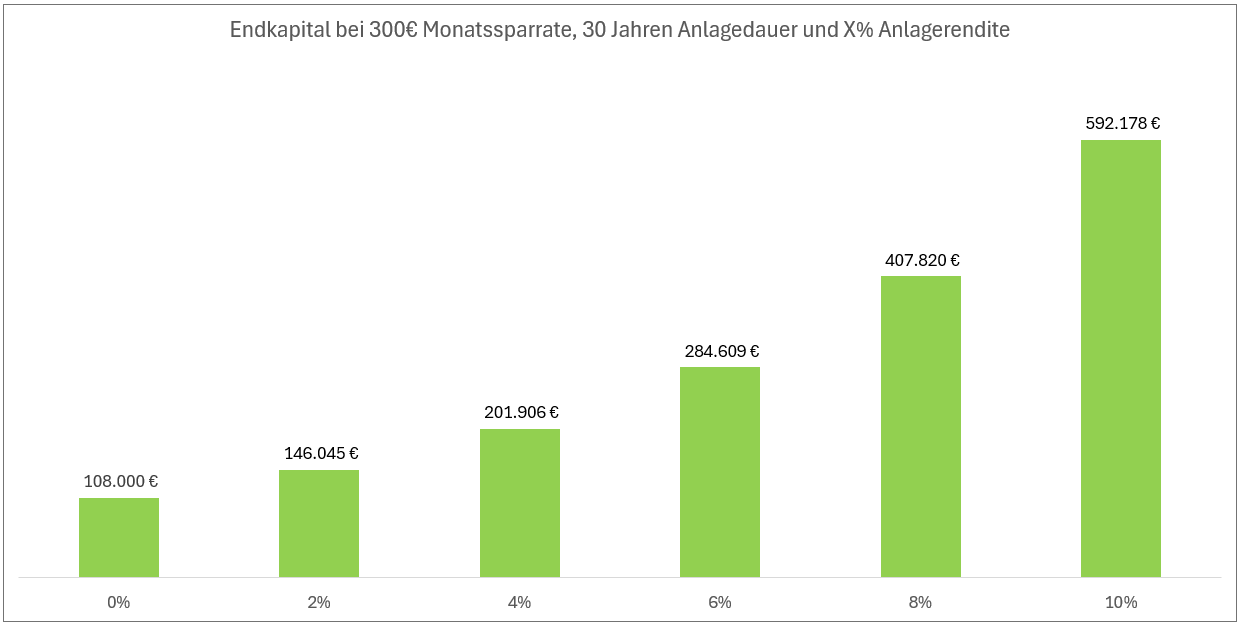

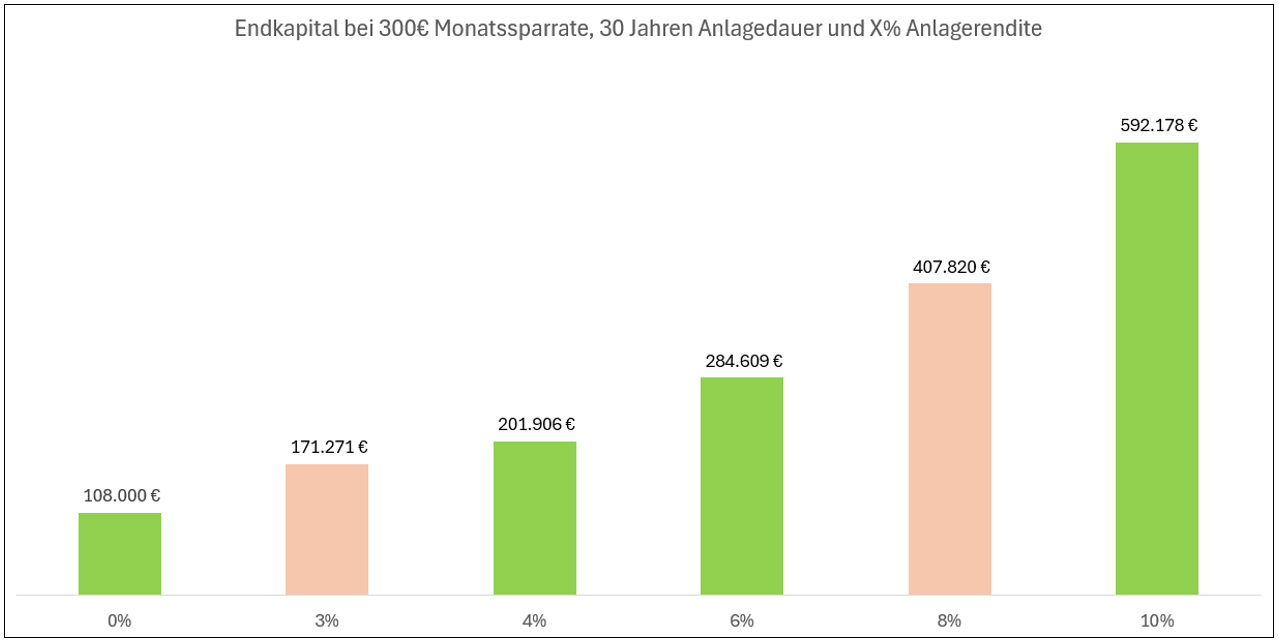

Mögliche Kapitalabfindung bei X% Rendite

Ich bleibe bei meinem Praxisbeispiel mit 300€ Monatsbeitrag und 30 Jahren Laufzeit (bis 67.). Hier siehst du mögliche Kapitalergebnisse einer Rentenversicherung in Abhängigkeit von der Rendite die du mit dem Vertrag erzielst.

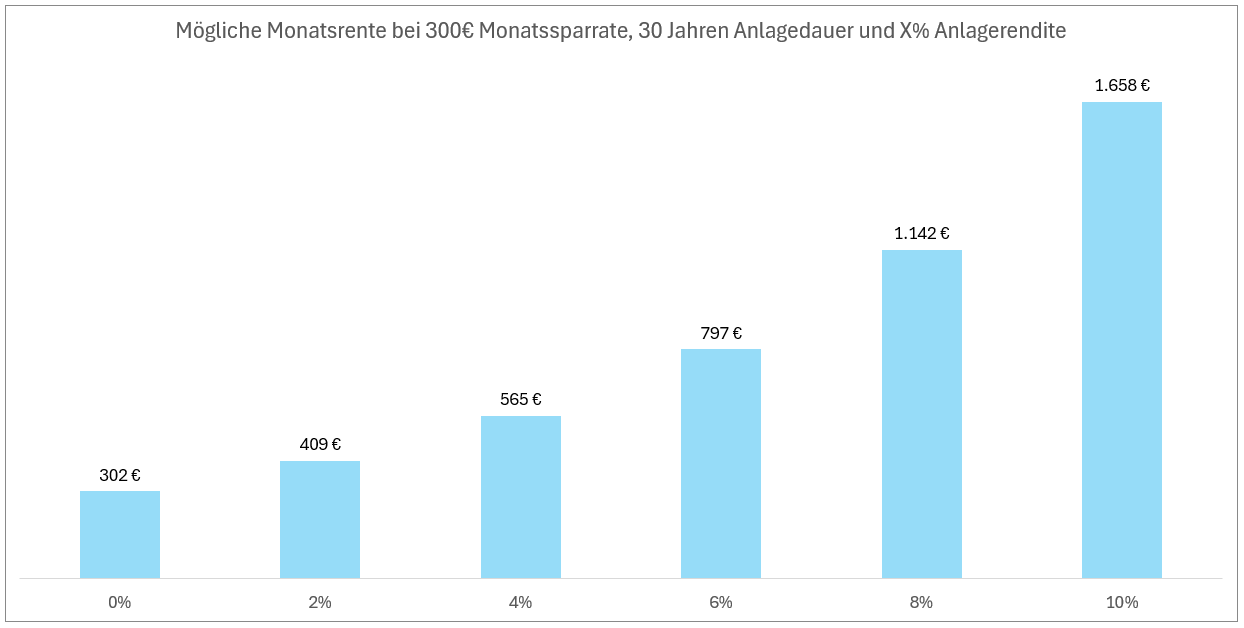

Mögliche Rentenleistung bei X% Rendite

Und hier das ganze nochmal als mögliche monatliche Rente ausgedrückt.

Die Unterschiede durch den Zinseszinseffekt sind gewaltig.

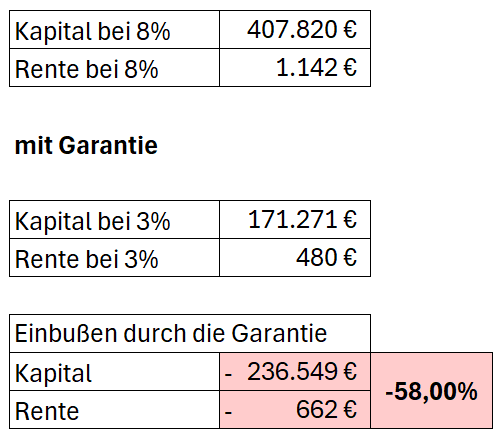

Renditeunterschied Rentenversicherungen ohne und mit Garantie

Durch eine 80%ige Beitragsgarantie reduziert sich das Renditepotential von 8-9% auf 2-3% Gesamtrendite.

- Renditepotential von Verträgen mit Garantie: 2-3% jährlich

- Renditepotential von Verträgen ohne Garantie: 8-9% jährlich

Rechne ich optimistisch für die Rentenversicherung mit Garantie mit 3% Rendite und bei einer Rentenversicherung ohne Garantie mit 8% Rendite ergeben sich folgende Werte.

Die Zahlen machen deutlich, wie viel du real durch die Garantie an Renditepotenzial verlierst. Der Verlust steht in keinem Verhältnis zum Gewinn an “Sicherheit” durch die Garantie.

Das zeigt auch folgende Grafik.

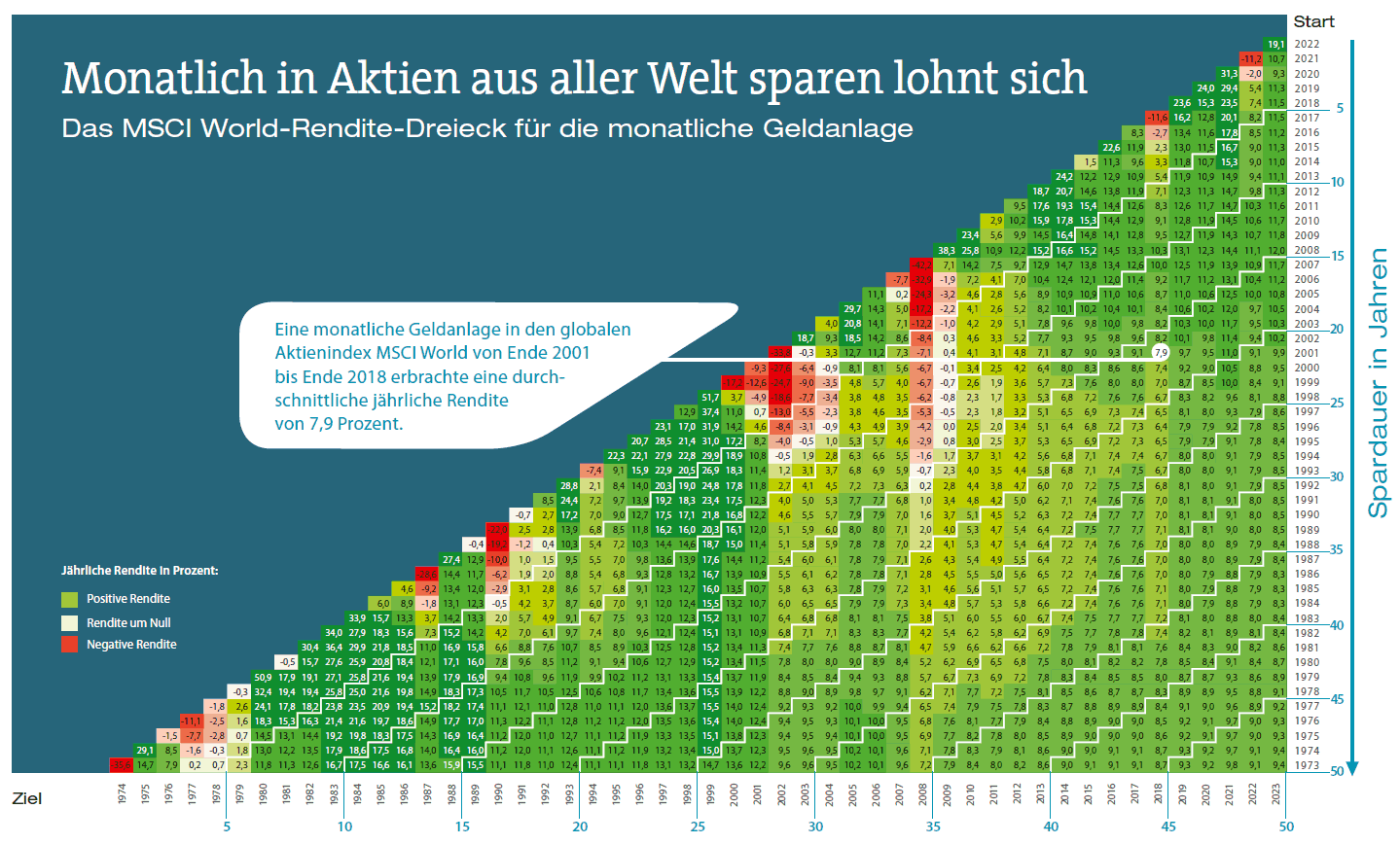

Wahrscheinlichkeit eines Verlustes bei globaler Aktienanlage (MSCI World)

Ein weiterer wichtiger Aspekt für deine Entscheidung für oder gegen eine Garantie bei einer Rentenversicherung ist die Verlustwahrscheinlichkeit. Wie wahrscheinlich ist es, dass du nach 10, 20 oder 30 Jahren Ansparphase einen Verlust erleidest. Denn nur dieser Fall wäre der Grund um sich mit einer Garantie “abzusichern”.

Dafür ist das MSCI World Renditedreieck des deutschen Aktieninstituts sehr hilfreich.

Es zeigt dir die jährliche Rendite eines Monatssparplans in den MSCI World (globaler Aktienindex) im historischen Verlauf. Dabei werden Zeiträume von 5-50 Jahren berücksichtigt.

Je weiter du dich Richtung rechter unterer Spitze des Dreieck bewegst, desto länger werden die Anlagezeiträume. Rote Felder sind Verlustzeiträume und grüne Felder sind Zeiträume in denen du einen Gewinn gemacht hättest.

Alleine die Farbverteilung macht deutlich, dass es Verlustperioden meist nur bei kurzen Anlagezeiträumen von 1-5 Jahren gibt. Alle Zeiträume über 10 Jahre hinaus, weise so gut wie keine roten Felder mehr aus (lediglich in der Ausnahme 2008, 2009).

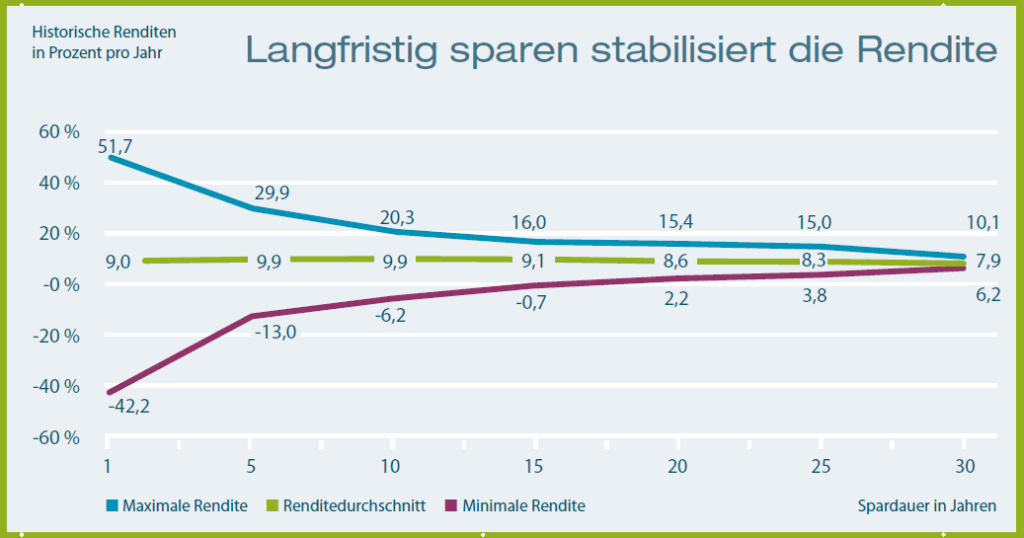

Die Wahrscheinlichkeit, dass du bei länger als 10 Jahren Anlagezeitraum einen Verlust erleidest, ist extrem gering. Das zeigt auch die Folgende Grafik.

Fazit

Diese Erkenntnis gemeinsam mit den extrem hohen Renditeeinbußen von Garantien, lassen Beitragsgarantien bei Rentenversicherungen unattraktiv erscheinen. Insbesondere, wenn du länger als 10 Jahre Anlagehorizont vor dir hast.

Am besten fährst du mit einer fondsgebundenen Rentenversicherung auf ETF Basis als Nettotarif.

Häufig gestellte Fragen (FAQ)

Kann ich bei einer Riester Rente auf eine Garantie verzichten?

Leider nein. Bei einer Riester Rente hat der Gesetzgeber die Garantie der eingezahlten Beiträge gesetzlich vorgeschrieben. Das, verbunden mit hohen Kosten, ist der Grund weshalb Riester Verträge meist mit einer sehr schlechten Rendite abschneiden.

Kann ich bei einer staatlich geförderten Basisrente (Rürup Rente) auf eine Garantie verzichten?

Ja. Die Basisrente kannst du auch als reine fondsgebundene Rentenversicherung ohne Garantien abschließen. Am günstigsten sind hier provisionsfreie Nettotarife.

Ist eine private Rentenversicherung für mich sinnvoller als eine steuerlich absetzbare Basisrente?

Das hängt von deinen Zielen und deiner Einkommenssituation ab. Eine private Rentenversicherung ist flexibler, denn diese bietet dir später die Möglichkeit das Kapital in einer Summe auszahlen zu lassen. Dafür kannst du die Beiträge nicht steuerlich absetzen.

Eine Basisrente dagegen, wird nur als lebenslange Rente ausgezahlt. Dafür sind die Beiträge steuerlich Absetzbar. Gerade wenn du ein hohes Einkommen hast, kann sich eine Basisrente als ein Vorsorgebaustein lohnen. Mehr Infornationen findest du in meinem Artikel: Rürup Rente vs. Private Rente