Du interessierst dich dafür, ob die Swiss Life Investo eine gute Anlageentscheidung ist bzw. war?

Folgende Test Checkliste hilft mir als unabhängiger Honorar-Finanzanlagenberater die wichtigsten Produktmerkmale zu vergleichen. Ich hoffe sie hilft auch dir.

Oft wird die Swiss Life Investo wegen der Möglichkeit eines fondsgebundenen Rentenbezugs empfohlen. Dass die Vorteile dieses Konzepts recht überoptimistisch dargestellt werden, zeigt sich, wenn wir (weiter unten im Artikel) einen genaueren Blick ins Kleingedruckte werfen.

Swiss Life Investo Aktiv – Normaltarif (AK55)

Hier vorab die wichtigsten Eckpunkte des Tarifs in der Schnellübersicht am Beispiel des Basisrententarifs (Rürup Rente).

Swiss Life Investo Aktiv Basisrente Normaltarif (722 AK55, 300€ Monatsbeitrag, 25J. Laufzeit bis 67J.)

- Abschluss- & Vertriebskosten (α): 2,50%

- jährliche Kosten in EURO (κ): KEINE

- jährliche Verwaltungskosten (β): 3,81% der eingezahlten Beiträge

- jährliche laufende Kosten (γ): max. 3,85% (0,35%) des Vertragsguthabens

- Effektivkosten (alle obigen Kosten zusammengefasst): 1,64%-3,85%

- Kosten bei Zuzahlungen: 6,08%

- Garantierter Rentenfaktor: 20,92€

- Anwendung des garantierten Rentenfaktors für zukünftige Zuzahlungen: JA (bis 67J.)

- Verzicht auf Treuhänderklausel: JA

- Fondsauswahl: ca. 250 Fonds davon ca. 50 ETFs

- Ablaufmanagement: JA

- Fonds Rebalancing: JA

- Startmanagement: JA

- Onlinezugang: NEIN

- Weiteres: Teilverrentung möglich / fondsgebundener Rentenbezug

- Gesellschaftsform: Aktiengesellschaft

- Gründungsjahr: 1857

Swiss Life Investo Aktiv – Honorartarif

Hier die wichtigsten Eckpunkte des Tarifs ohne Abschlusskosten (Basisrente / Rürup Rente).

Swiss Life Investo Aktiv Basisrente Nettotarif (722 Honorartarif, 300€ Monatsbeitrag, 25J. Laufzeit bis 67J.)

- Abschluss- & Vertriebskosten (α): KEINE

- jährliche Kosten in EURO (κ): KEINE

- jährliche Verwaltungskosten (β): 4,31% der eingezahlten Beiträge

- jährliche laufende Kosten (γ): max. 3,35% (0,35%) des Vertragsguthabens

- Effektivkosten (alle obigen Kosten zusammengefasst): 0,88%

- Kosten bei Zuzahlungen: 4,31%

- Garantierter Rentenfaktor: 20,92€

- Anwendung des garantierten Rentenfaktors für zukünftige Zuzahlungen: JA (bis 67J.)

- Verzicht auf Treuhänderklausel: JA

- Fondsauswahl: ca. 250 Fonds davon ca. 50 ETFs

- Ablaufmanagement: JA

- Fonds Rebalancing: JA

- Startmanagement: JA

- Onlinezugang: NEIN

- Weiteres: Teilverrentung möglich / fondsgebundener Rentenbezug

- Gesellschaftsform: Aktiengesellschaft

- Gründungsjahr: 1857

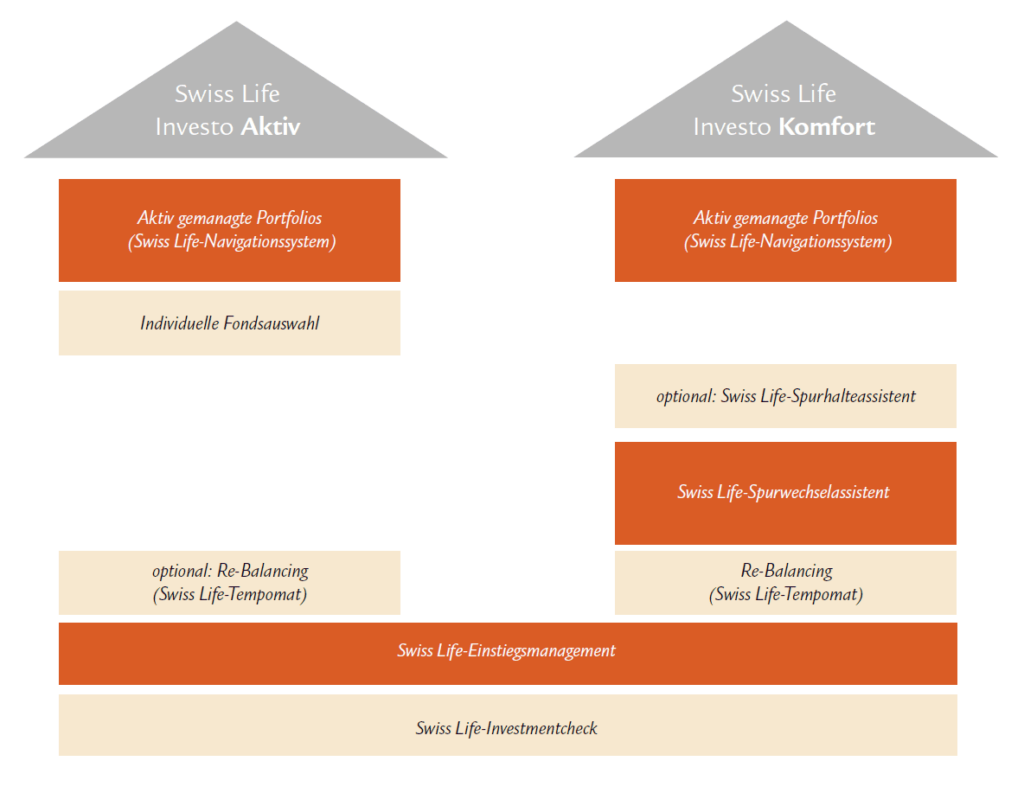

Swiss Life Investo Aktiv & Swiss Life Investo Komfort als Basisrente oder Private Rente

Die Rentenversicherung Swiss Life Investo gibt es in zwei Tarifvarianten:

- Private Rentenversicherung (Tarif 732)

- staatlich geförderte Basisrente (sog. Rürup Rente) (Tarif 722)

Bei der private Rentenversicherung kannst du dir später das Kapital in einer Summe auszahlen lassen, dafür sind die Beiträge nicht steuerlich Absetzbar. Die Beiträge zur Basisrente (sog. Rürup Rente) sind steuerlich Absetzbar, dafür bietet diese jedoch nur eine lebenslange Rentenauszahlung.

Außerdem kannst du zwischen folgenden 2 Anlagevarianten wählen:

- Swiss Life Investo Aktiv

- Swiss Life Investo Komfort

Hier eine Übersicht der Swiss Life zu den Anlageunterschieden.

Bei der Aktiv Variante wählst du zwischen gemanagten Portfolios oder deiner individuellen Fondsauswahl. Bei der Variante Komfort stehen dir folgende gemanagten Portfolios zur Verfügung:

- Ausgewogen ETF

- Ausgewogen ETF Green

- Ausgewogen smart

- Ausgewogen smart Green

- Rendite

- Rendite ETF

- Rendite ETF Green

- Rendite smart

- Rendite smart Green

- Wachstum

- Wachstum ETF

- Wachstum ETF Green

- Wachstum smart

- Wachstum smart Green

Außerdem stehen bei der Komfort Variante gewisse Sicherheitsmechanismen zu Auswahl (Spurhalte- und Spurwechselassistent).

Ein Wechsel von der Aktiv Variante zur Komfort Variante und umgekehrt ist auch während der Vertragslaufzeit jederzeit möglich.

Swiss Life Investo Kosten

Je höher die Kosten eines Vertrags sind, desto weniger kommt am Ende bei dir an. Daher sind die Kosten das wichtigste Vergleichskriterium für Altersvorsorgeverträge.

Bei der Swiss Life Investo Basisrente findest du die Kosten im gesetzlichen Produktinformationsblatt (PIB).

Bei der Swiss Life Investo Private Rente findest du die Kosten im Abschnitt “Ihr Versicherungsbeitrag” des vollständigen Angebots.

Im Kurzvorschlag sind leider keine Kostenangaben enthalten, weshalb du immer ein vollständiges Angebot inklusive Versicherungsbedingungen anfordern solltest.

Swiss Life Investo Abschlusskostenvarianten

Die Tarife Swiss Life Investo Aktiv sowie Swiss Life Investo Komfort existieren in 4 unterschiedlichen Abschlusskostenvarianten. Der Berater kann in der Software der Swiss Life auswählen, welche Variante er dir anbietet.

- • AK55 BP NAV: Normaltarif mit Abschlusskosten (AK) und Bestandsprovisionen (BP) für den Berater

- • AK25: reduzierte Abschlusskosten

- • AK25 ermäßigt: ermäßigt & reduzierte Abschlusskosten

- • AK0 BP NAV: Keine Abschlusskosten (AK) jedoch Bestandsprovisionen (BP)

- • Honorartarif: Keine Abschlusskosten, keine Bestandsprovisionen (BP)

Im den kommenden Abschnitten beziehe ich mich auf den Swiss Life Investo Aktiv als Basisrente (Tarif 772) in den Varianten AK55 BP NAV(Normaltarif) und als Honorartarif.

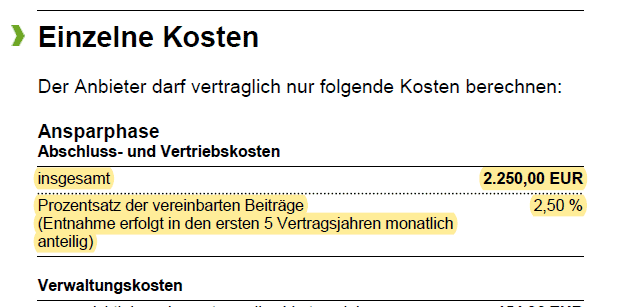

Abschluss- & Vertriebskosten (Alpha Kosten)

Die Abschluss- und Vertriebskosten (sog. Alpha Kosten) werden deinem Vertragsguthaben in den ersten 5 Jahren abgezogen. Diese gehen sofort nach Vertragsabschluss als Provision an den Berater.

- AK55: 2,50% der Beitragssumme

- Honorartarif: keine Abschlusskosten

Die Beitragssumme berechnet sich nach deinem Monatsbeitrag x 12 Monate x Laufzeitjahre deines Vertrags. Schließt du beispielsweise einen Vertrag mit 300€ Monatsbeitrag und 25 Jahren Laufzeit ab, ist die Beitragssumme 90.000,00€ und die Abschlusskosten betragen 2.250,00€.

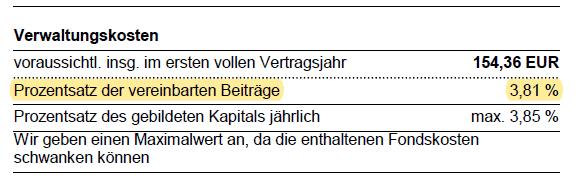

Verwaltungskosten vom Beitrag (Beta Kosten)

Von jedem Beitrag den du in den Vertrag einzahlst, werden Verwaltungskosten abgezogen (sog. Beta Kosten).

Diese betragen bei der Swiss Life Investo Aktiv:

- AK55: 3,81%

- Honorartarif: 4,31%

Als Referenz, die günstigsten Nettotarife am Markt haben Beta Kosten von 0-1%.

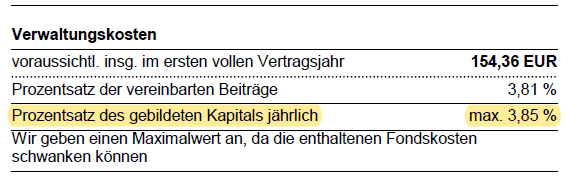

Verwaltungskosten vom Guthaben (Gamma Kosten)

Jedes Jahr werden aus deinem Guthaben laufende Verwaltungskosten von der Swiss Life entnommen (sog. Gamma Kosten). Diese berechnen sich prozentual nach der Höhe des Fondsguthabens im Vertrag.

Diese betragen bei der Swiss Life Investo:

- AK55: 0,35%

- Honorartarif: 0,35%

In den ersten Jahren fallen diese noch nicht so stark ins Gewicht, da das Fondsguthaben in der Regel noch relativ gering ist. Gegen Ende der Laufzeit sind diese Kosten jedoch sehr bedeutend, da das Fondsguthaben dann sehr hoch ist.

Als Referenz, die günstigsten Nettotarife am Markt haben Gamma Kosten von 0,20% (Private Rente) bzw. 0,30% (Basisrente).

Zusätzlich zu den Kosten, die die Swiss Life selbst erhebt, fallen weitere Gamma Kosten auf Fondsebene an. Diese sind abhängig von den gewählten Fonds.

- Bei kostengünstigen ETFs (z.B. iShares Core MSCI World) betragen diese ca. 0,20% p.a..

- Bei sehr teuren, aktiven Fonds können es auch ca. 2,20% p.a. und mehr sein.

Da du die Fonds innerhalb der Swiss Life Versicherung jederzeit verändern kannst und auch die Anbieter von Investmentfonds ihre Fondskosten ändern können, gibt die Swiss Life im gesetzlichen Produktinformationsblatt leider nur einen Maximalwert an. z.B. “Prozentsatz des gebildeten Kapitals jährlich max. 3,85%” an.

Das macht es leider für dich als Verbraucher nicht gerade sehr transparent und nachvollziehbar. Selbst ich als Experte musste bei der Swiss Life Anfragen um die konkreten Kosten zu erfahren, die die Swiss Life selbst erhebt.

Verwaltungskosten – Stückkosten in € (Kappa Kosten)

Die Swiss Life Investo Basisrente beinhaltet keine jährlich fixen Stückkosten in Euro.

Lediglich bei der Swiss Life Investo Private Rente fallen 36€ p.a. Stückkosten an.

Swiss Life Investo Effektivkosten

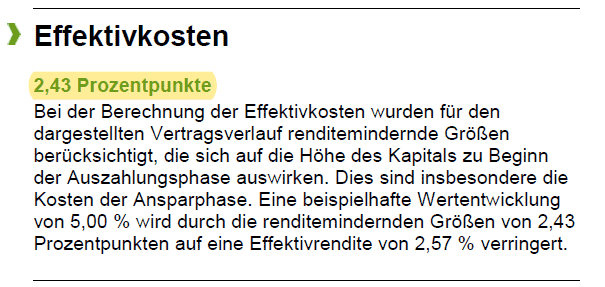

Die Effektivkosten fassen alle obigen Kosten in einer Renditekennzahl zusammen.

Die Effektivkosten drücken aus, um wie viel Prozent sich die jährliche Rendite auf dein Kapital durch sämtliche Vertrags- und Fondskosten reduziert.

- AK55:

- 1,64% mit iShares Core MSCI World

- 2,43% mit Portfolio Wachstum

- Honorartarif:

- 0,88% mit iShares Core MSCI World

- 1,67% mit Portfolio Wachstum

Als Referenz, die günstigsten Nettotarife am Markt haben Effektivkosten von ca. 0,50%.

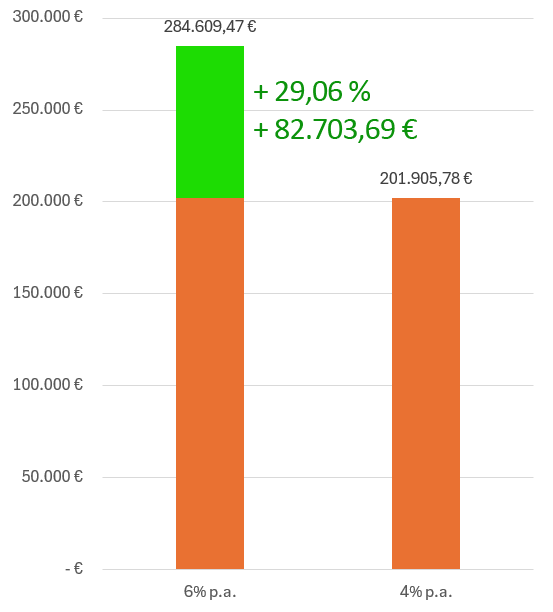

Beispiel: Um dir ein besseres Gefühl dafür zu geben, welchen Unterschied eine Differenz von 2% Effektivkosten bei der Ablaufleistung ausmacht, hier folgende Beispielrechnung.

Parameter: 300€ Monatsbeitrag, 30 Jahre Vertragslaufzeit, 6,50% Aktienmarktrendite,

0,50% vs. 2,50% Effektivkosten macht folgenden Unterschied:

- 6%: 284.609€

- 4%: 201.906€

- das macht eine Differenz von 82.704€ oder 29%!

TIPP

Da die Kosten in der Einzahlungszeit solch einen großen Einfluss auf dein Vertragsguthaben haben, sind sie das wichtigste Vergleichskriterium. Je geringer die Vertragskosten, desto höher die Chance, dass sich dein Vertrag gut entwickelt.

Nicht in den Effektivkosten enthalten sind:

- Kosten bei Zuzahlungen

- Kosten in der Rentenphase

Kosten bei Zuzahlungen

Die Swiss Life erhebt für Zuzahlungen die gleichen einmaligen Kostenabzüge wie für laufende Beiträge. Somit ergibt sich folgende Kostenbelastung für eine Zuzahlung:

- AK55: 6,08% (2,50% Abschluss- + 3,58% Beitragskosten)

- Honorartarif: 4,31% (0% Abschluss- + 4,31% Beitragskosten)

Kosten in der Rentenphase

In der Auszahlungsphase erhebt die Swiss Life:

- 1,50% der gezahlten Leistungen

- 36€ jährlich anfallende Kosten

- max. 3,65% des Anteils im Fondsguthaben (fondsgebundener Rentenbezug)

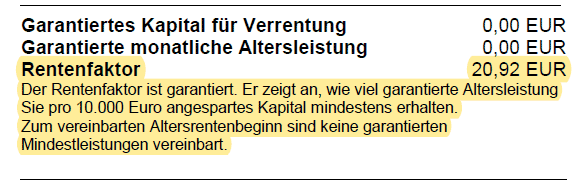

Garantierter Rentenfaktor

Der garantierte Rentenfaktor drückt aus, wie viel Monatsrente du später je 10.000€ Fondsguthaben mindestens erhältst. In einer Modellrechnung mit 300€ Monatsbeitrag, 25J. Laufzeit (bis 67J.) und 10 Jahre Rentengarantiezeit ergibt sich:

- Garantierter Rentenfaktor: 20,92€ je 10.000€ Fondsguthaben

Als Referenz, die besten Nettotarife am Markt bieten einen garantierten Rentenfaktor von ca. 27,50€.

Der garantierte Rentenfaktor bei der Swiss Life Investo fällt deshalb relativ gering aus, damit die Versicherung einen größeren Spielraum hat, um auch in der Rentenphase zum Teil in Fonds zu investieren (sog. fondsgebundener Rentenbezug).

Insbesondere bei der Basisrente (Schicht 1) spielt der garantierte Rentenfaktor eine wichtige Rolle, da du hier kein Kapitalwahlrecht hast. Das Kapital wird hier nur als lebenslange Rente ausgezahlt.

Bei der Swiss Life Investo Private Rente (Schicht 3) gibt es auch die Option dir das Kapital auszahlen zu lassen. Mit einem Steuertrick kannst du auch in der Rentenphase Steuerzahlungen minimieren.

Anwendung des garantierten Rentenfaktors für zukünftige Zuzahlungen

Die Swiss Life garantiert auch für zukünftige Zuzahlungen, die bis zum 67. Lebensjahr getätigt werden, den bei Vertragsabschluss festgelegten garantierten Rentenfaktor.

Die Swiss Life bietet die Besonderheit, dass du auch in der Rentenphase noch Zuzahlungen in den Vertrag leisten kannst. Dann kann die Swiss Life jedoch einen neuen Rentenfaktor zur Anwendung bringen.

Leider sind die Kosten für Zuzahlungen bei der Swiss Life relativ hoch.

Verzicht auf Treuhänderklausel

Die Swiss Life Investo verzichtet in ihren Versicherungsbedingungen auf die sog. Treuhänderklausel. Somit kann der garantierte Rentenfaktor nicht nachträglich durch die Zustimmung eines unabhängigen Treuhänders herabgesetzt werden. Das ist positiv zu werten.

Swiss Life Fondsauswahl

Die Swiss Life Investo bietet eine umfangreiche Fondsauswahl mit ca. 200 aktiven Fonds sowie ca. 50 kostengünstigen Indexfonds (ETFs). Insbesondere die Auswahl an iShares ETFs ist umfangreich und bietet die Möglichkeit in Nischenthemen wie z.B. erneuerbare Energien, Elektromobilität, Biotechnologie, Digitalisierung, etc. zu investieren. Leider werden aktuell noch keine ETFs von Vanguard angeboten.

Vorsicht bei Hochrechnungen der Ergebnisse

Die sehr positiven Hochrechnungen der Swiss Life sind für dich als Verbraucher leider irreführend. Denn jede Versicherung kann eigene Parameter für ihre Hochrechnungen verwenden. Es gibt KEIN einheitliches Berechnungsverfahren unter den Versicherern, was die Modellrechnungen unterschiedlicher Versicherer nicht vergleichbar macht.

Ein sehr großer Einflussfaktor bei den Modellrechnungen sind die Fondskosten.

Berater können im Angebotsprogramm der Swiss Life auswählen, ob die Berechnung ohne oder mit Fondskosten erfolgen soll. Lässt man die Fondskosten bei der Berechnung weg, ergeben sich geschönte Werte, die bei hohen Fondskosten jedoch nicht realistisch sind.

Leistungsdarstellung

- ⦿ Nettomethode (Modellrechnung OHNE Berücksichtigung der Fondskosten)

- ⦾ Bruttomethode (Modellrechnung MIT Berücksichtigung der Fondskosten)

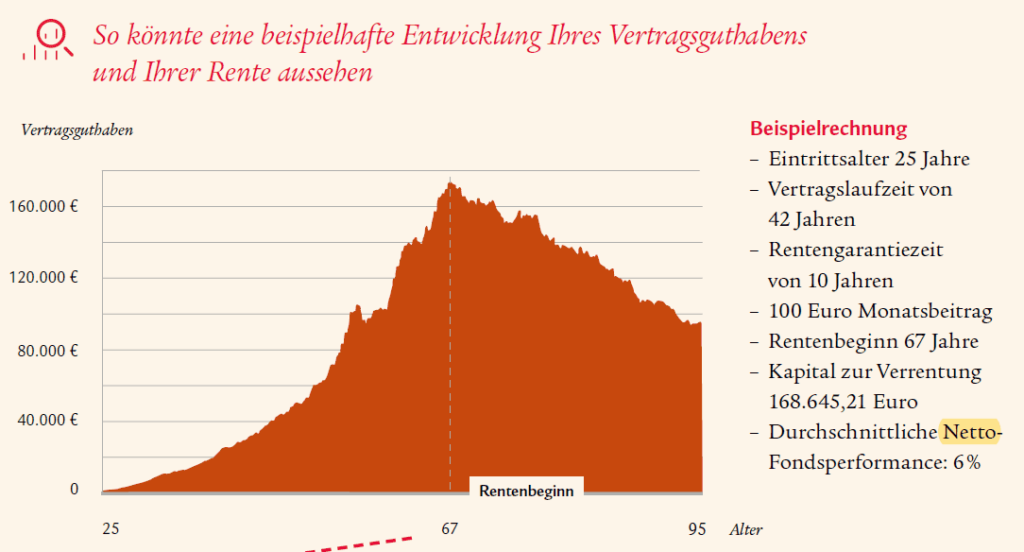

Angebote der Swiss Life gehen von einer überoptimistischen Netto-Fondsperformance von 6%, sowohl für die Einzahlungs- als auch für die Rentenphase aus. Bei aktiven Fonds mit z.B. 2% Kosten müssten dafür jedoch 8% Wertentwicklung pro Jahr erzielt werden!

Die Vergangenheit zeigt leider, dass dies nicht realistisch ist. Gerade teure, aktive Fonds schaffen es langfristig nicht, die Kapitalmärkte zu schlagen. Insbesondere die 6% Wertentwicklung in der Rentenphase erscheint unrealistisch, schaut man sich genauer an, wie der fondsgebundene Rentenbezug funktioniert.

Fondsgebundener Rentenbezug

Häufig wird die Swiss Life Investo mit dem “Highlight-Argument” des fondsgebundenen Rentenbezugs verkauft. Die Prospekte der Swiss Life suggerieren, dass ein Großteil der Kapitalanlage auch im Rentenbezug in Fonds/ETFs investiert bleibt.

Es wird sehr optimistisch mit 6% Netto-Fondsperformance gerechnet. Das bedeutet die Fonds müssten nach Abzug aller internen Kosten 6% Wertentwicklung erzielen.

Die Idee hinter einem fondsgebundenen Rentenbezug ist in jedem Fall sinnvoll. Auch im Rentenbezug macht es Sinn einen Teil des Kapitals noch in Fonds/ETFs zu belassen.

Die Schwierigkeit dabei ist, dass die Versicherung gesetzliche Anlagerichtlinien befolgen muss (z.B. §124 Versicherungsaufsichtsgesetz (VAG)) die es ihr verbieten das gesamte Kapital für eine garantierte Leistung in Fonds oder ETFs zu investieren.

Das ist der Grund, weshalb die Swiss Life den garantierten Rentenfaktor im Wettbewerbsvergleich sehr niedrig ansetzen muss. So bleibt etwas mehr Spielraum für eine Fondsanlage.

Positiv ist der Aspekt, dass die Swiss Life Investo eine echte Teilverrentung anbietet.

Intransparente Funktionsweise

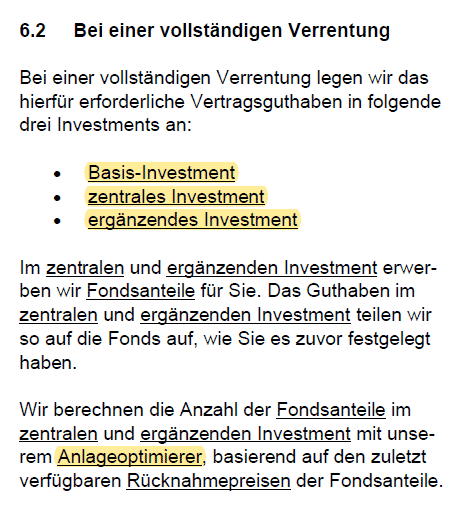

Lass uns mal genauer in die Versicherungsbedingungen der Swiss Life schauen, um besser zu verstehen, wie das Konzept funktioniert. Darin finden wir folgende Informationen.

Das Vertragsguthaben wird also in 3 verschiedene “Anlagetöpfe” verteilt. Dabei stellt das Basis-Investment eine klassische Anlage im sog. Deckungsstock der Versicherung dar. Heute beträgt die Verzinsung in diesem Anlagetopf z.B. 2,50% (Überschussbeteiligung).

Im “zentralen Investment” und “ergänzenden Investment” wird in Fonds angelegt, wobei für das “zentrale Investment” eine eingeschränkte Fondsauswahl gilt.

Die Verteilung zwischen den 3 Töpfen regelt der sog. “Anlageoptimierer“.

Leider ist nirgendwo im Vertrag genauer erläutert, wie dieser Anlageoptimierer funktioniert. Du findest auch keinerlei Aussage dazu, wie hoch der Fonds/ETF Anteil zu Beginn der Rentenphase aussehen könnte.

Aus den überoptimistischen Hochrechnungen der Swiss Life (hier aus einer Beispielrechnung mit 300€ Monatsbeitrag und 25J. Laufzeit bis 67J.) könnte man ein Verhältnis von ca. 39% Basis-Investment und 61% Fondsanlage ableiten.

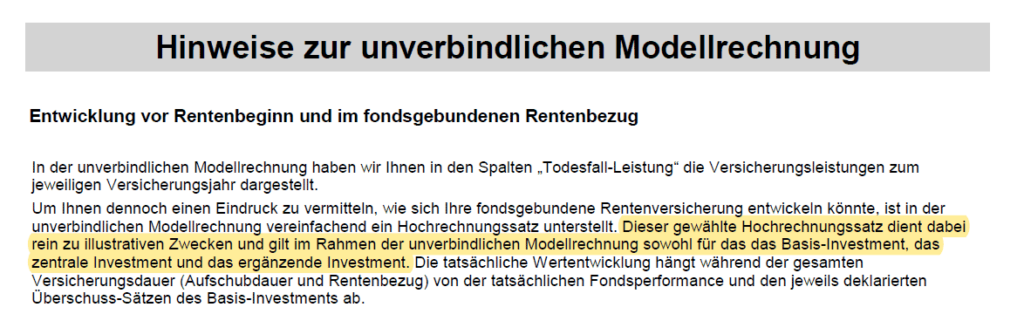

In den Hinweisen zur unverbindlichen Modellrechnung der Swiss Life wird eingeräumt, dass “rein zu illustrativen Zwecken” über alle 3 Anlagetöpfe mit 6% Wertentwicklung gerechnet wird.

Die Tatsache, dass auch das Basis-Investment mit 6% Nettozins berechnet wird, zeigt, dass die Hochrechnungen der Swiss Life weit von der Realität entfernt sind (2,50%).

In der Realität dürfte der Fonds-/ETF-Anteil wohl eher bei 30%-40% liegen, was reine spekulation von meiner Seite ist.

Du kaufst dir eine Black Box ein und musst darauf vertrauen, dass die Umschichtungskonzepte der Versicherung funktionieren.

Diese Strategien gehen zurück auf sogenannte CPPI Absicherungsmodelle (Constant Proportion Portfolio Insurance) und sind sehr komplex.

Es gab in der Vergangenheit leider viele Finanzprodukte mit Garantien, die gerade nach Börseneinbrüchen die Fondsquote auf 0% reduzieren mussten und diese danach nie mehr erhöhen konnten. (Clerical Medical, AXA TwinStar, Fairriester, weitere diverse Riester Produkte, etc.)

Das ist ein Risiko, was du bei solch einem Modell trägst.

Vorteile eines fondsgebundenen Rentenbezugs

- höhere mögliche Gesamtrente

Nachteile eines fondsgebundenen Rentenbezugs

- Verzicht auf höhere Garantierente

- intransparentes Anlagekonzept

- Risiko bei Börsencrash auf 0% Fondsquote zu fallen und sich nie mehr zu erholen

- höhere laufende Kosten der fondsgebundenen Anlagen können Teil des Vorteils aufzehren

Fazit

Swiss Life Investo ist durchaus ein innovative fondsgebundene Rentenversicherung.

Startmanagement, Spurhalte- und Wechselassistent sowie diverse andere Feautures sind werblich hervorragend aufbereitet und sprechen den Wunschtraum aller Anleger an: hohe Rendite+Sicherheit

Die Realität zeigt jedoch, dass es leider beides zusammen nicht gibt.

Der große Nachteil der Swiss Life Investo sind die hohen Kosten in der Einzahlungszeit. Lediglich der Honorartarif kommt auf vertretbare Effektivkosten von 0,88%.

Dieser Nachteil wird trotz des innovativen, fondsgebundenen Rentenbezugs schwer aufzuholen sein.

Schön wäre es, wenn die Swiss Life mit etwas realistischeren Annahmen bei ihren Hochrechnungen arbeiten würde. So könnten Enttäuschungen der Kunden in der Zukunft vermieden werden.

Auch eine größere Transparenz bzgl. der Funktionsweise des Anlageoptimierers wäre wünschenswert.

Folgst du der goldenen Anlageregel, nur Finanzprodukte abzuschließen, die du einfach verstehen und transparent nachvollziehen kannst, kommt die Swiss Life Investo für dich wohl weniger in Frage.

Häufig gestellte Fragen (FAQ)

Wie funktioniert der Swiss Life Spurwechselassistent?

Der Swiss Life Spurwechselassistent überprüft 10 Jahre vor dem Renteneintritt ob gewisse Mindestrenditen im Vertrag erzielt wurden und schichtet dann in risikoärmere Anlagen um. Mindestens 2 Jahre vor Renteneintritt wird dann automatisch in risikoärmere Anlagen umgeschichtet. Es geht darum das Risiko gegen Ende der Vertragslautzeit zu reduzieren. Du kannst den Änderungen jederzeit widersprechen und den Spurwechselassistent auch abwählen (durch einen Wechsel von Komfort zu Aktiv).

Wie funktioniert der Swiss Life Spurhalteassistent?

Der Swiss Life Investo Spurhalteassistent überprüft die Schwankungen deines Anlageportfolios während der Laufzeit (Volatilität) und bei Überschreiten gewisser Werte, werden risikoärmere Fonds-/ETFs beigemischt. Sobald die Schwankungen wieder geringer werden, erfolgt eine Umschichtung zurück zur ursprünglichen Fondsauswahl. Damit sollen Kursschwankungen im Verlauf geglättet werden.

Erfahrungsgemäß kosten solche Sicherungssysteme Rendite, da besonders in Abwärtsphasen die Schwankungen sehr hoch sind. Das führt zu einem falschen, prozyklischen Verhalten (Kurse fallen = Anteile werden verkauft).

Was ist der Swiss Life-Investmentcheck?

Die Swiss Life überprüft regelmäßig ihre Fondsauswahl und nimmt ggf. neue interessante Fonds mit auf.

Was ist Re-Balancing (Swiss Life-Tempomat)?

Die Swiss Life Investo Re-Balancing option stellt einmal im Jahr, zum 01. Juli, die ursprünglich gewählte, prozentuale Zusammenstellung der Fonds wieder her. Wenn du z.B. 2 Fonds (A&B) zu je 50%/50% verteilst, kann sich Fonds A im Verlauf deutlich besser entwickeln, was dann nach einem Jahr z.B. zu einer Verteilung von 60%/40% führen kann. Das Rebalancing verkauft dann Anteile von Fonds A und kauft Anteile von Fonds B um das ursprüngliche Gewicht von 50%/50% wieder herzustellen.

Swiss Life Investo bietet dir neben der freien Fondsauswahl auch vorgefertigte Anlageportfolios, aus denen du wählen kannst (z.B. Ausgewogen, Wachstum, Rendite). Innerhalb dieser Anlageportfolios überprüft die Swiss Life jährlich, ob sich Risikoklassen der enthaltenen Fonds verändert haben und nimmt ggf. Anpassungen vor. Ziel des Swiss Life Navigationssystems ist, dass im Portfolio nur Fonds der passenden Risikoklassen (entsprechend deiner Risikobereitschaft) enthalten sind.

Wie funktioniert das Swiss Life Einstiegsmanagement?

Das Swiss Life Investo Einstiegsmanagement ist eine Option, die bei größeren Einmalanlagebeträgen Sinn machen kann. Das Einstiegsmanagement sorgt dabei dafür, dass eine größere Einmalanlage nicht sofort voll investiert wird, sondern streut den Einstieg über 11 Monate. So erhält man eine Kursglättung.

Wie funktioniert die automatische Gewinnsicherung?

Die automatische Gewinnsicherung gilt für den fondsgebundenen Rentenbezug der Swiss Life. Sie sorgt dafür, dass jährlich aufgelaufene Fondsgewinne in eine Erhöhung der garantierten Rente resultieren. Das bedeutet aber auch, dass dafür Kapital vom Fondsvermögen in des Basis-Investment umgeschichtet wird. Damit reduzieren sich die Renditechancen auf der Anlageseite.

Unterschied Swiss Life Investo vs. Swiss Life Maximo

Im Gegensatz zur Swiss Life Investo bietet die fondsgebundene Rentenversicherung Swiss Life Maximo die Möglichkeit Kapitalgarantien einzuschließen. Du kannst 0, 50, 60, 70 oder 80 Prozent der eingezahlten Beiträge als Garantieniveau vereinbaren. Berücksichtigen solltest du dabei, dass Kapitalgarantien zu deutlich geringeren Renditen führen.

Hast du eine sehr geringe Risikobereitschaft und möchtest die Swiss Life Maximo als private Altersvorsorge bzw. Ersatz für die gesetzliche Rente mit dem Ziel einer lebenslangen Altersrente abschließen, können Kapitalgarantien sinnvoll sein.

HINWEIS: Versicherer können ihre Vertragsbedingungen jederzeit verändern. Irrtümer und Änderungen vorbehalten!