Provisionsfreie ETF Rente im Vergleich

Du möchtest wegen der steuerlichen Vorteile in eine ETF Rentenversicherung investieren, dich stören jedoch die hohen Kosten der üblichen Produkte?

Dann bist du hier genau richtig!

Mein Tarifvergleich zeigt dir provisionsfreie Nettotarife ohne teure Abschlusskosten und Vertriebsprovisionen für Berater.

Daher erscheinen diese Tarife in der Regel nicht in Vergleichportalen wie:

- Check24.de

- Clark.de

- Versicherungstarife.info

- Verivox.de

- etc.

Diese Unternehmen fungieren nämlich als Versicherungsmakler und leben von Provisionen.

Auch in den meisten Testberichten werde nur Provisionstarife verglichen und keine ETF Nettopolicen berücksichtigt.

Sehr gut finde ich auch das Video von Thomas von Finanzfluss zu diesem Thema:

ETF-Rentenversicherung Test

Folgende Vergleichskriterien sind entscheidend bei der Auswahl der richtigen ETF-Rentenversicherung:

- Vertragskosten

- ETF-Auswahl

- harter garantierter Rentenfaktor

- Vertragsbedingungen

- Kosten bei Zuzahlungen

- Onlinezugang

Leider haben die meisten fondsgebundenen Rentenversicherungen zu hohe Kosten.

Zu diesem Ergebnis kommt auch Stiftung Warentest in ihrem neuesten Testbericht zu fondsgebundenen Rentenversicherung:

Testergebnisse

Nur 4 der 22 getesteten fondsgebundenen Rentenversicherungen sind gut. Die meisten Tarife haben zu hohe Kosten.

Stiftung Warentest – Vergleich fondsgebundene Rentenversicherungen (08.2023)

Eine teure ETF Versicherung konterkariert leider die Grundidee von ETFs. Diese ist durch möglichst günstige Kosten an den Finanzmärkten zu partizipieren.

ETF-Rentenversicherung Vergleich

Hier findest du die besten ETF-Rentenversicherungen am deutschen Markt. Die folgenden Tarife verzichten völlig auf Abschlusskosten und Vertriebsprovisionen und habe daher extrem günstige Effektivkosten.

myLife – Fondsrente Nettopolice (FRNK)

- Abschluss- & Vertriebskosten: keine

- Verwaltungskosten fix: 36€ p.a.

- Verwaltungskosten vom Beitrag: 1% p.a.

- Verwaltungskosten vom Fondsguthaben: 0,20% p.a.

- günstigster Welt ETF: 0,12% p.a. (Lyxor MSCI World)

- Effektivkosten Versicherungsmantel: 0,33%

- Effektivkosten inkl. ETF Kosten: 0,45%

- Kosten bei Zuzahlungen: 1%

- Kosten Rentenphase: 1,80% p.a.

- Garantierter Rentenfaktor: 24,91€

- ETF-Auswahl: über 200 ETFs, insgesamt 254 Fonds

- Nachhaltige ETFs: ja

- Onlinezugang: ja

Alte Leipziger V.V.a.G. – Fondsrente Honorartarif (HFR10)

- Abschluss- & Vertriebskosten: keine

- Verwaltungskosten fix: 36€ p.a.

- Verwaltungskosten vom Beitrag: 0% p.a.

- Verwaltungskosten vom Fondsguthaben: 0,30% p.a.

- günstigster Welt ETF: 0,05% p.a. (Amundi Prime Global)

- Effektivkosten Versicherungsmantel: 0,41%

- Effektivkosten inkl. ETF Kosten: 0,46%

- Kosten bei Zuzahlungen: keine

- Kosten Rentenphase: 1,50% p.a.

- Garantierter Rentenfaktor: 22,60€

- ETF-Auswahl: 69 ETFs, 98 aktive Fonds

- Nachhaltige ETFs: ja

- Onlinezugang: ja

myLife – Invest Rente (FRIN)

- Abschluss- & Vertriebskosten: keine

- Verwaltungskosten fix: 60€ p.a.

- Verwaltungskosten vom Beitrag: keine

- Verwaltungskosten vom Fondsguthaben: 0,45% p.a.

- günstigster Welt ETF: 0,05% p.a. (Amundi Prime Global)

- Effektivkosten Versicherungsmantel: 0,48%

- Effektivkosten inkl. ETF Kosten: 0,53%

- Kosten bei Zuzahlungen: keine

- Kosten Rentenphase: 1,80% p.a.

- Garantierter Rentenfaktor: 18,68€

- ETF-Auswahl: 8.415 ETFs & aktive Fonds

- Nachhaltige ETFs: ja

- Onlinezugang: ja

Condor – Congenial Privat (C78 H)

- Abschluss- & Vertriebskosten: keine

- Verwaltungskosten fix: keine

- Verwaltungskosten vom Beitrag: 2,50%

- Verwaltungskosten vom Fondsguthaben: 0,24% p.a. (beitragsfrei 0,48%)

- günstigster Welt ETF: 0,05% p.a. (Amundi Prime Global)

- Effektivkosten Versicherungsmantel: 0,44% (mit TIPP ca. 0,30%)

- Effektivkosten inkl. ETF Kosten: 0,49% (mit TIPP ca. 0,35%)

- Kosten bei Zuzahlungen: 0,50%

- Kosten Rentenphase: 1,50% p.a.

- Garantierter Rentenfaktor: 26,42€

- ETF-Auswahl: 52 ETFs & 92 aktive Fonds

- Nachhaltige ETFs: ja

- Onlinezugang: nein

- TIPP: geringen Beitrag vereinbaren & hohe Zuzahlungen leisten

Europa Versicherung A.G. (Tarif E-RI)

- Abschluss- & Vertriebskosten: 2.632,50€ (2,50%)

- Verwaltungskosten fix: 66€

- Verwaltungskosten vom Beitrag: keine

- Verwaltungskosten vom Fondsguthaben: keine

- günstigster Welt ETF: 0,20% p.a. (iShares MSCI World)

- Effektivkosten Versicherungsmantel: 0,38%

- Effektivkosten inkl. ETF Kosten: 0,58%

- Kosten bei Zuzahlungen: 2,50%

- Kosten Rentenphase: 1,50% p.a.

- Garantierter Rentenfaktor: 24,19€

- ETF-Auswahl: 34 ETFs

- Nachhaltige ETFs: ja

- Onlinezugang: ja

Interrisk – myIndex (HFRV)

- Abschluss- & Vertriebskosten: keine

- Verwaltungskosten fix: 24€

- Verwaltungskosten vom Beitrag: 2%

- Verwaltungskosten vom Fondsguthaben: 0,30% p.a.

- günstigster Welt ETF: 0,12% p.a. (Lyxor MSCI World)

- Effektivkosten Versicherungsmantel: 0,53%

- Effektivkosten inkl. ETF Kosten: 0,65%

- Kosten bei Zuzahlungen: 1,00%

- Kosten Rentenphase: 1,50% p.a.

- Garantierter Rentenfaktor: 22,24€

- ETF-Auswahl: 106 ETFs

- Nachhaltige ETFs: ja

- Onlinezugang: ja

myPension.de – digitale Altersvorsorge

- Abschluss- & Vertriebskosten: 149,- €

- Verwaltungskosten fix: 36€ p.a.

- Verwaltungskosten vom Beitrag: keine

- Verwaltungskosten vom Fondsguthaben: k.A.

- Vanguard Weltportfolio (keine Wahlmöglichkeiten)

- Effektivkosten Versicherungsmantel: k.A.

- Effektivkosten inkl. ETF Kosten: 0,67%

- Kosten bei Zuzahlungen: k.A.

- Kosten Rentenphase: 1,80% (myLife)

- Garantierter Rentenfaktor: 24,90€

- ETF-Auswahl: Vanguard Weltportfolio

- Nachhaltige ETFs: nein

- Onlinezugang: ja

Hannoversche – Fondsrente FR3

- Abschluss- & Vertriebskosten: 810€ (27€x30)

- Verwaltungskosten fix: keine

- Verwaltungskosten vom Beitrag: 64,80€ (1,80%)

- Verwaltungskosten vom Fondsguthaben: 15,60€+0,20% p.a.

- günstigster Welt ETF: 0,20% p.a. (iShares MSCI World)

- Effektivkosten Versicherungsmantel: 0,41%

- Effektivkosten inkl. ETF Kosten: 0,61%

- Kosten bei Zuzahlungen: entsprechend Vertragskosten (ca. 2,55%)

- Kosten Rentenphase: 1,75% p.a.

- Garantierter Rentenfaktor: 20,09€

- ETF-Auswahl: 9 ETFs & 24 aktive Fonds

- Nachhaltige ETFs: ja

- Onlinezugang: nein

Swiss Life Investo Aktiv Honorartarif (732 Honorartarif)

- Abschluss- & Vertriebskosten: KEINE

- jährliche Kosten in EURO: 36€

- jährliche Verwaltungskosten: 4,34% der eingezahlten Beiträge

- jährliche laufende Kosten: 0,35% des Vertragsguthabens

- Effektivkosten (alle obigen Kosten zusammengefasst): 0,89%

- Kosten bei Zuzahlungen: 4,34%

- Garantierter Rentenfaktor: 20,92€

- Anwendung des garantierten Rentenfaktors für zukünftige Zuzahlungen: JA (bis 67J.)

- Verzicht auf Treuhänderklausel: JA

- Fondsauswahl: ca. 250 Fonds davon ca. 50 ETFs

- Ablaufmanagement: JA

- Fonds Rebalancing: JA

- %entuale Aufteilung zwischen klassischer Anlage und Fondsanlage möglich: NEIN

- Onlinezugang: NEIN

- Weiteres: Teilverrentung möglich / fondsgebundener Rentenbezug

- Gesellschaftsform: Aktiengesellschaft

- Gründungsjahr: 1857

Modellrechnung Parameter

Als Grundlage für den Vergleich der günstigstern ETF-Rentenversicherungen gehe ich von folgenden Parametern aus:

- 37 jährige Vertragsinhaberin

- 30 Jahre Laufzeit, bis 67 Jahre

- 300€ Monatsbeitrag

- 10 Jahre Rentengarantiezeit

- Anlage in 100% MSCI World oder vergleichbar.

Vorteile von provisionsfreien ETF-Rentenversicherung

Besonders die Steuervorteile innerhalb einer privaten Rentenversicherung sowie die Flexibilität von Ein- und Auszahlungen bewegen Verbraucher zum Abschluss einer ETF Nettopolice.

- flexible Kapitalauszahlung jederzeit möglich

- innerhalb der ETF Nettopolice fällt keine Abgeltungssteuer an

- Beleihung sowie Rückkauf jederzeit möglich

- steuerbegünstigte Rentenauszahlung (nur Ertragsanteilbesteuerung)

- steuerbegünstigte Kapitalauszahlung ab 62 J. und nach 12 Jahren Laufzeit (nur 42,50% der Gewinne steuerpflichtig)

- beliebige Vererbbarkeit an Dritte

- Vorteile bei Erben & Schenken

ETF Nettopolicen kombinieren die steuerlichen Vorteile sowie die Flexibilität einer privaten Rentenversicherung mit den minimalen Kosten von ETFs.

ETF-Rentenversicherung Steuer

Eine ETF Rentenversicherung hat gegenüber einem ETF Sparplan den Vorteil, dass die Erträge in der Ansparphase nicht versteuert werden müssen. Auch Gewinne aus Umschichtungen sind steuerfrei. Dann kannst du wählen, ob du dir das Kapital auszahlen lassen möchtest oder eine lebenslange Rente.

Kapitalauszahlung

Bei der Auszahlung sind 15% der Gewinne steuerfrei. (sogenannte Teilfreistellung gemäß EStG §20 Abs. 1 Nr. 6 S.9)

Wenn der Vertrag mindestens 12 Jahre gelaufen ist und du die Auszahlung nach dem 62. Lebensjahr in Anspruch nimmst, sind die Hälfte der restlichen 85% Gewinne mit deinem persönlichen Steuersatz zu versteuern. (EStG §20 Abs. 1 Nr. 6 S.1)

Effektiv sind damit nur 42,50% der Gewinne steuerpflichtig.

Lebenslange Rentenauszahlung

Entscheidest du dich anstatt einer Kapitalauszahlung für eine lebenslange Rentenauszahlung, sind die Gewinne nicht steuerpflichtig.

In diesem Fall wird das vollständige Guthaben in eine lebenslange Rente umgewandelt. Nur ein geringer Ertragsanteil dieser Rente ist dann steuerpflichtig. (ESTG §22 S. 1 bb))

| Renteneintrittsalter | steuerpflichtiger Ertragsanteil |

| 62 | 21% |

| 63 | 20% |

| 64 | 19% |

| 65 bis 66 | 18% |

| 67 | 17% |

| 68 | 16% |

| 69 bis 70 | 15% |

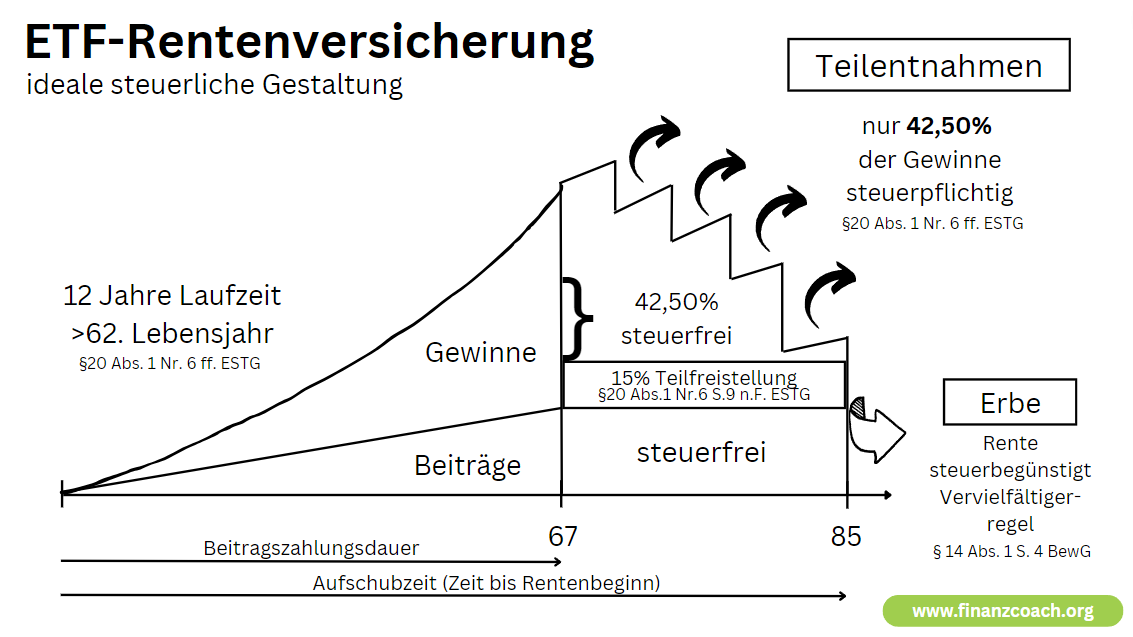

Der Nachteil bei diesem Modell sind die relativ geringen garantierten Rentenfaktoren der Versicherer. Du musst überdurchschnittlich Alt werden, damit sich eine Rentenauszahlung lohnt. Daher empfehle ich meist folgende Variante inklusive Steuertrick.

Steuertrick Ansparphase bis 85

Ein interessanter Steuertrick ist deine Renteneintritt auf das 85. Lebensjahr (Maximalwert) zu legen. Die Beitragszahlung kannst du abweichend mit 67 Jahren enden lassen. So kann das Fondsguthaben auch noch in der Rentenphase steuerfreie Erträge für dich erwirtschaften und du kannst in der Rentenzeit steuerbegünstigte Teilentnahmen aus dem Vertrag entnehmen.

So lange der Vertrag 12 Jahre gelaufen ist und du das 62. Lebensjahr vollendet hast, sind auch bei Teilentnahmen effektiv nur 42,50% der Gewinne steuerpflichtig!

ETF-Sparplan Steuer

Wenn du ETFs direkt besparst musst du dagegen die laufenden Erträge sowie Veräußerungsgewinne bei Umschichtungen versteuern. Bei Aktien-ETFs sind 30% der Erträge steuerfrei, die restlichen 70% sind mit der Abgeltungssteuer zu versteuern (25% + 5,5% Soli = 26,375%).

ETF-Rentenversicherung vs. ETF Sparplan

Die grundsätzliche Idee von ETFs ist ja die Kosten so minimal wie möglich zu halten, damit du möglichst viel von der Marktrendite auf dein Sparguthaben verbuchen kannst.

Eine ETF-Rentenversicherung macht nur Sinn, wenn das Produkt minimale Kosten aufweist. Sonst gibst du zu viel der Rendite ab an die Versicherung.

Ist diese Voraussetzung erfüllt, ist eine ETF-Rentenversicherung durchaus interessant durch die steuerliche Begünstigung der Erträge und Gewinne. Insbesondere wenn du ab und zu Umschichtungen durchführst rechnet sich eine ETF-Rentenversicherung besser.

Auch wenn du meinen Steuertrick anwendest und den Versicherungsmantel in der Rentenphase nutzt, lässt sich eine Menge Steuern sparen.

Argumente für einen direkten ETF Sparplan sind die größere ETF Auswahl und höhere Flexibilität.

Mein TIPP: Ideal ist wenn du beides als Bausteine in deiner privaten Vermögensbildung hast. Eine ETF-Rentenversicherung in der du zwischendurch steuerfreie Umschichtungen durchführen kannst, und einen längerfristig ausgerichteten ETF-Sparplan.

ETF-Rentenversicherung Anbieter

Die führenden Anbieter von ETF-Rentenversicherungen sind Versicherungsunternehmen wie z.B.:

- MyLife Lebensversicherung A.G.

- Alte Leipziger Lebensversicherung a.G.

- Condor Lebensversicherung A.G.

- Europa Lebensversicherung A.G.

- Cosmos Direkt Lebensversicherung A.G.

- Hannoversche Lebensversicherung A.G.

- Allianz Lebensversicherung A.G.

- Interrisk Lebensversicherung A.G.

- LV1871 Lebensversicherung a.G.

- etc.

Mittlerweile gibt es auch einige so genannte “FinTech” Unternehmen (Onlineanbieter) die in Kooperation mit Versicherungen ETF-Rentenversicherungen anbieten z.B.:

Beste ETF-Rentenversicherung

Die MyLife Lebensversicherung A.G. bietet aktuell die ETF-Rentenversicherung mit den günstigsten Kosten an.

Die Condor Lebensversicherung A.G. bietet aktuell den höchsten garantierten Rentenfaktor am Markt. Wenn dir eine Verrentung wichtig ist, erhältst du hier die besten Vertragszusagen.

ETF Rentenversicherung Rechner

Hier kannst du kostenlos und unverbindlich eine unverbindliche Berechnung der führenden Tarife für dich anfordern. Diese gehen dir dann kurzfristig per E-Mail zu.

ETF Rentenversicherung steuerlich absetzbar

Die Beiträge die du in eine private ETF Rentenversicherung einzahlst, sind nicht steuerlich absetzbar.

Wenn dir eine steuerliche Absetzbarkeit der Beiträge wichtig ist, könnte eine ETF-Basisrente für dich interessant sein.

Honorar für Vermittlung

Eine provisionsfreie ETF-Rentenversicherung erhältst du nur über einen Honorarberater. Da dieser nichts an der Police verdient, wird er dir ein Honorar für die Vermittlung in Rechnung stellen.

Das musst du natürlich mit berücksichtigen, bevor du dich entscheidest.

Viele Honorarberater nehmen neben einem einmaligen Vermittlungshonorar auch ein jährliches Betreuungshonorar von 1%. Davon rate ich dringend ab, da das wieder zu zu hohen Kosten führt.

Es gibt sehr faire Honorarberater, die eine einmalige, überschaubare Vermittlungspauschale nehmen. In diesem Fall lohnt sich das Honorar schnell durch die jährlichen Kostenvorteile.

Effektivkosten – Bestes Vergleichskriterium

Die Angabe der Effektivkosten ist mittlerweile für Verbraucher sowie auch für unseren Vergleich das wichtigste Vergleichskriterium. Die Effektivkostenquote sagt aus, um wie viel die jährliche Rendite durch sämtliche Vertragskosten geschmälert wird. Erzielen die Märkte z.B. eine Rendite von 6% und beinhaltet ein Produkt 1% Effektivkostenquote ergibt sich 5% Nettorendite für den Vertragsinhaber. Je geringer also die Vertragskosten, desto höher am Ende die Rendite für dich.

Finanzieller Vorteil durch günstigere Effektivkosten

Damit du entscheiden kannst, ob du bereit bist ein Honorar für die Vermittlung einer provisionsfreien Nettopolice zu bezahlen, musst du wissen, wie sich eine geringere Effektivkostenquote auswirkt. Zum Beispiel liegt die Differenz bei den Effektivkosten zwischen der myLife Nettopolice und dem myPension Onlineprodukt bei 0,35%.

Hier findest du eine Übersicht des finanziellen Vorteils der Nettopolice:

| Finanzieller Vorteil bei 0,35% Differenz in der Effektivkostenquote | |

|---|---|

| bei 30 Jahren Laufzeit und 6% Bruttozins | |

| Monatsbeitrag | Ersparnis |

| 50 EUR | 2.566 EUR |

| 100 EUR | 5.132 EUR |

| 200 EUR | 10.264 EUR |

| 300 EUR | 15.396 EUR |

| usw. | usw. |

Ein Vergleich von ETF Nettopolicen lohnt sich

Um die für dich beste private ETF Rentenversicherung zu ermitteln, lohnt sich ein Vergleich der führenden Produkte. Unsere Übersicht zeigt, dass die Effektivkostenquoten der Produkte deutlich variieren, was sich schnell in mehreren tausend Euro Kostenunterschied über die Vertragslaufzeit widerspiegelt. Selbst bei vermeintlich günstigen Onlineangeboten die du online abschließen kannst.

Häufig gestellte Fragen (FAQs)

ETF Rentenversicherung Allianz

Die Allianz bietet mit Ihrem InvestFlex Produkt eine ETF Rentenversicherung an. Leider sind die Vertragskosten der Allianz sehr hoch. Auch der garantierte Rentenfaktor gehört zu den niedrigsten am Markt. Damit ist die ETF Rentenversicherung der Allianz leider nicht empfehlenswert.

Was ist eine ETF-Rentenversicherung?

Eine ETF-Rentenversicherung ist eine fondsgebundene Rentenversicherung mit der du in ETFs sparen kannst. Diese Versicherungen verzichten völlig auf Garantien, dafür werden deine Beitrage, nach Abzug der Vertragskosten, voll in ETFs angelegt.

In welche ETFs du über eine ETF-Rentenversicherung investieren kannst, hängt von der Fondsauswahl des Anbieters ab. Du solltes also auf eine möglichst breite ETF Auswahl achten. Auch möglichst geringe Vertragskosten sind entscheidend.

Wie sinnvoll ist eine fondsgebundene Rentenversicherung?

Das hängt sehr stark von den Produktkosten ab. Teure Verträge machen leider wenig Sinn, da ein Großteil der ETF-Rendite dann durch die Versicherungskosten aufgezehrt wird.

Provisionsfreie ETF-Rentenversicherungen mit minimalen Kosten stellen eine durchaus interessante Alternative zum direkten ETF-Sparen dar. Denn Versicherungen haben einen Vorteil bei der Besteuerung der Erträge.

Was ist die 12 62 Regelung?

Wenn eine ETF-Rentenversicherung 12 Jahre gelaufen ist und nach dem 62. Lebensjahr ausgezahlt wird, gibt es eine besondere Steuervergünstigung. 15% der Gewinne sind ohnehin Steuerfrei und die restlichen 85% der Gewinne müssen dann nur zur Hälfte mit dem persönlichen Steuersatz versteuert werden. Effektiv sind damit nur 42,50% der Gewinne steuerpflichtig.

Was ist der beste ETF?

Mit einem global anlegenden MSCI World oder Vanguard All-World machst du in der Regel nichts falsch. Möchtes du noch etwas breiter global investieren, empfielt sich folgende beiden ETFs zu mischen:

- 70% MSCI World (ca. 1.600 Einzelwerte)

- 30% MSCI Emerging Markets (ca. 1.800 Einzelwerte)

Der MSCI World ist sehr USA lastig und der MSCI Emerging Markets bildet Asien und China besser ab. Mit dieser Kombination bist du extrem breit diversifiziert.

Was ist der Nachteil von ETFs?

ETFs können kurzfristig stark schwanken. Damit eignen sich diese nicht für kurzfristige Anlagen. Du solltest mindestens 5-7 Jahre Anlagehorizont mitbringen.

Für wen lohnen sich ETFs?

ETFs lohnen sich für alle, die eine renditestarke Anlage mit geringen Kosten suchen. Insbesondere, wenn du einen langen Anlagehorizont hast und eine gewisse Risikobereitschaft mitbringst, sind ETFs die ideale Anlage.

Was kostet ein ETF pro Jahr?

Die jährlichen Verwaltungskosten von ETFs liegen bei ca. 0,10-0,40% p.a. Im Vergleich dazu kosten aktiv gemanagte Fonds in der Regel ca. 1,80% im Jahr.

Kann man ETFs von der Steuer absetzen?

Nein. Sowohl direktes ETF-Sparen als auch eine ETF-Rentenversicherung sind nicht von der Steuer absetzbar. Lediglich ETF-Basisrenten sind steuerlich absetzbar. Dafür ist bei diesen Verträgen eine Kapitalauszahlung ausgeschlossen und sie sind nur an Ehegatten und Kinder bis 25 J. vererbbar.

Sind ETFs nach 10 Jahren steuerfrei?

Nein. Die Erträge sowie Gewinne aus direkter ETF-Anlage sind mit der Abgeltungssteuer zu versteuern. Für Aktien-ETFs gilt ein Freibetrag von 30%. Lediglich im Versicherungsmantel sind die Erträge und Gewinne in der Ansparphase nicht steuerpflichtig und bei der Auszahlung gibt es Steuervergünstigungen.

Wann sind Gewinne aus ETF steuerfrei?

Gewinne aus ETFs sind nur steuerfrei, wenn diese über einen Versicherungsmantel bespart werden und du dich später für eine Verrentung entscheidest. Dann gilt nur eine geringe Ertragsanteilbesteuerung der Rente.