Du interessierst dich dafür, ob die Continentale BasisRente Invest bzw. Continentale Rente Invest eine gute Anlageentscheidung ist bzw. war?

Folgende Test Checkliste hilft mir als unabhängiger Honorar-Finanzanlagenberater die wichtigsten Produktmerkmale zu vergleichen. Ich hoffe sie hilft auch dir.

Kostenlosen Anfordern: Provisionsfreie Nettotarife

Continentale BasisRente Invest & Rente Invest – Test

Hier vorab die wichtigsten Eckpunkte des Tarifs in der Schnellübersicht am Beispiel des Basisrententarifs (Rürup Rente).

Continentale BasisRente Invest (BRI)

Fondsauswahl: 100% iShares Core MSCI World

- Abschluss- & Vertriebskosten: 2,50% (über 5 Jahre)

- jährliche Kosten in EURO: 6€ (36€ bei Beitragsfreistellung)

- jährliche Verwaltungskosten: max. 12,47% der eingezahlten Beiträge (fällt bei jeder Fälligkeit um 0,0233%)

- jährliche laufende Kosten: keine des Vertragsguthabens (1,1% bei Beitragsfreistellung)

- Effektivkosten (alle obigen Kosten zusammengefasst): 1,26%

- Kosten bei Zuzahlungen: max. 14,97% (fällt bei jeder Fälligkeit um 0,0233%)

- Garantierter Rentenfaktor: 25,03€ (18,77€ bei fondsgebundener Rente, 27,47€ mit GarantiePlus)

- Anwendung des garantierten Rentenfaktors für zukünftige Zuzahlungen: JA

- Verzicht auf Treuhänderklausel: JA

- Fondsauswahl: 99 Fonds davon 23 ETFs

- Teilverrentung: JA

- fondsgebundener Rentenbezug: JA

- Ablaufmanagement: JA

- Fonds Rebalancing: JA

- Besonderheiten: fondsgebundener Rentenbezug (75% des garantierten Rentenfaktors)

- Onlinezugang: JA

- Gesellschaftsform: Versicherungsverein auf Gegenseitigkeit

- Gründungsjahr: 1926

Was Provisionsberater meist nicht erwähnen ist, dass es den Tarif auch als Nettovariante mit einer deutlich günstigeren Kostenstruktur gibt.

Continentale BasisRente Invest Nettotarif (BRI-A0B0)

Fondsauswahl: 100% iShares Core MSCI World

- Abschluss- & Vertriebskosten: 0,60% (über 5 Jahre)

- jährliche Kosten in EURO: 6€ (36€ bei Beitragsfreistellung)

- jährliche Verwaltungskosten: max. 5,76% der eingezahlten Beiträge (fällt bei jeder Fälligkeit um 0,0042%)

- jährliche laufende Kosten: keine des Vertragsguthabens (1,1% bei Beitragsfreistellung)

- Effektivkosten (alle obigen Kosten zusammengefasst): 0,67%

- Kosten bei Zuzahlungen: max. 6,36% (fällt bei jeder Fälligkeit um 0,0042%)

- Garantierter Rentenfaktor: 25,03€ (18,77€ bei fondsgebundener Rente, 27,47€ mit GarantiePlus)

- Anwendung des garantierten Rentenfaktors für zukünftige Zuzahlungen: JA

- Verzicht auf Treuhänderklausel: JA

- Fondsauswahl: 99 Fonds davon 23 ETFs

- Teilverrentung: JA

- fondsgebundener Rentenbezug: JA

- Ablaufmanagement: JA

- Fonds Rebalancing: JA

- Besonderheiten: fondsgebundener Rentenbezug (75% des garantierten Rentenfaktors)

- Onlinezugang: JA

- Gesellschaftsform: Versicherungsverein auf Gegenseitigkeit

- Gründungsjahr: 1926

Continentale Rente Invest als Basisrente (Rürup Rente) oder Private Rente

Die Rentenversicherung Continentale Rente Invest gibt es in zwei Produktgattungen:

- Private Rentenversicherung (Tarif: RI)

- staatlich geförderte Basisrente (sog. Rürup Rente) (Tarif: BRI)

Bei der private Rentenversicherung kannst du dir später das Kapital in einer Summe auszahlen lassen, dafür sind die Beiträge nicht steuerlich Absetzbar. Die Beiträge zur Basisrente (sog. Rürup Rente) sind steuerlich Absetzbar, dafür bietet diese jedoch nur eine lebenslange Rentenauszahlung.

Continentale (Basis-)Rente Invest Anlagemöglichkeiten

Die Continentale BasisRente Invest bietet dir die Möglichkeit zu 100% in Investmentfonds zu investieren. Dafür verzichtet das Produkt bewusst auf Kapitalgarantien.

Die Continentale bietet in ihrer Fondsauswahl (insgesamt 99 Investmentfonds) auch eine gute Auswahl (23) an kostengünstigen ETFs (Exchange Traded Funds, Indexfonds) an.

Du kannst entscheiden, ob du die Fondsauswahl selbst zusammenstellen möchtest oder alternativ kann du aus folgenden Strategie Depots wählen:

- Serviceorientiert

- Continentale Strategie Depot Defensiv

- Continentale Strategie Depot Ausgewogen

- Continentale Stretegie Depot Dynamisch

- Themenorientiert

- Continentale Aktien Depot Europe

- Continentale Aktien Depot Global

- Continentale Income Depot

- Continentale ESG Depot Nachhaltigkeit

Weitere Continentale Tarifvarianten

Continentale Easy Rente Invest

Die Continentale Easy Rente Invest (ERI) stellt eine vereinfachte Form der Rente Invest dar und bietet nicht so viele Optionen.

Der Antrag ist deutlich einfacher und die Easy Rente Invest richtet sich an Personen, die kein großes Vorwissen zur Fondsanlage haben und sich um möglichst wenig kümmern möchten.

Continentale BasisRente Invest Garant / Continentale Rente Invest Garant

Die Continentale Basisrente Invest Garant (BRIG) bzw. Continentale Rente Invest Garant (RIG) ist eine fondsgebundene Rentenversicherung mit Garantien.

Solltest du noch mehr als 10 Jahre Anlagedauer vor dir haben, rate ich von Rentenprodukten mit Garantien ab. Warum erkläre ich in diesem Video:

Continentale (Basis-)Rente Invest Kosten

Je höher die Kosten eines Vertrags sind, desto weniger kommt am Ende bei dir an. Daher sind die Kosten das wichtigste Vergleichskriterium für Altersvorsorgeverträge.

- Bei der Continentale BasisRente Invest findest du die Kosten im gesetzlichen Produktinformationsblatt (PIB).

- Bei der Continentale Rente Invest findest du die Kosten in den “individuellen Vertragsinformationen”

in Abschnitt “Beitrag und Kosten”.

Leider stellen manche Vermittler dir nur einen Kurzvorschlag zur Verfügung ohne die vollständigen Kosteninformationen. Solltest du oben genannte Informationsblätter nicht finden, fordere beim Berater unbedingt ein vollständiges Angebot inklusive aller Vertragsbedingungen an.

Continentale Rente Invest Tarif-Kostenvarianten

Die Continentale Rente Invest gibt es in unterschiedlichen Kostenvarianten. Der Berater kann in der Software der Continentalen auswählen, wie viel Rabatt er dir einräumen möchte.

Dabei wird unterschieden zwischen Rabatten auf die Abschlusskosten (Abkürzung A) und rabatten auf die laufenden Verwaltungskosten aus denen Bestandsprovisionen gezahlt werden (Abkürzung B).

- Einzeltarif = 100% Abschusskosten und 100% Bestandsprovisionen

- Tarifstufe B0 = 100% Abschlusskosten und 0% Bestandsprovisionen

- Tarifstufe A75 = 75% Abschlusskosten und 100% Bestandsprovisionen

- Tarifstufe A75B0 = 75% Abschlusskosten und 0% Bestandsprovisionen

- Tarifstufe A50 = 50% Abschlusskosten und 100% Bestandsprovisionen

- Tarifstufe A50B0 = 50% Abschlusskosten und 0% Bestandsprovisionen

- Tarifstufe A25 = 25% Abschlusskosten und 100% Bestandsprovisionen

- Tarifstufe A25B0 = 25% Abschlusskosten und 0% Bestandsprovisionen

- Honorartarif/FDL A0B0 = 0% Abschlusskosten und 0% Bestandsprovisionen

Der Honorartarif / FDL (Finanzdienstleister) A0B0 beinhaltet dennoch einen kleinen Abschlusskostenanteil von 0,60%, der bei der Versicherung verbleibt und nicht an den Berater ausgezahlt wird.

Im den kommenden Abschnitten beziehe ich mich auf die Continentale BasisRente Invest in folgenden Ausgestaltungen:

- Normaltarif/Einzeltarif (BRI) mit 100% iShares Core MSCI World (ETF)

- Honorartarif/FDL Nettotarif (BRI-A0B0) mit 100% iShares Core MSCI World (ETF)

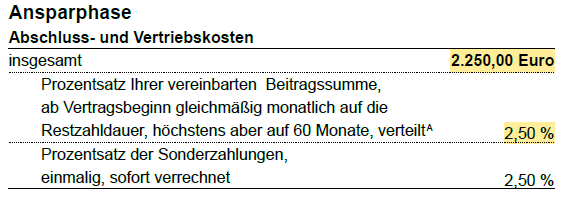

Abschluss- & Vertriebskosten (Alpha Kosten)

Die Abschluss- und Vertriebskosten (sog. Alpha Kosten) werden deinem Vertragsguthaben in den ersten 5 Jahren abgezogen. Diese gehen sofort nach Vertragsabschluss als Provision an den Berater.

- Normaltarif/Einzeltarif (BRI): 2,50% der Beitragssumme

- Honorartarif/FDL Nettotarif (BRI-A0B0): keine

Die Beitragssumme berechnet sich nach deinem Monatsbeitrag x 12 Monate x Laufzeitjahre deines Vertrags. Schließt du beispielsweise einen Vertrag mit 300€ Monatsbeitrag und 25 Jahren Laufzeit ab, ist die Beitragssumme 90.000,00€ und die Abschlusskosten betragen 2.250,00€.

Die Fußnote A lautet:

“Das gilt bei Erhöhungen, z.B. dynamischen Erhöhungen entsprechend für

die Summe der Erhöhungsteile.”

Bei jeder Erhöhung deines Beitrags, auch bei Dynamikerhöhungen, fallen also immer wieder neue Abschluss- und Vertriebskosten an.

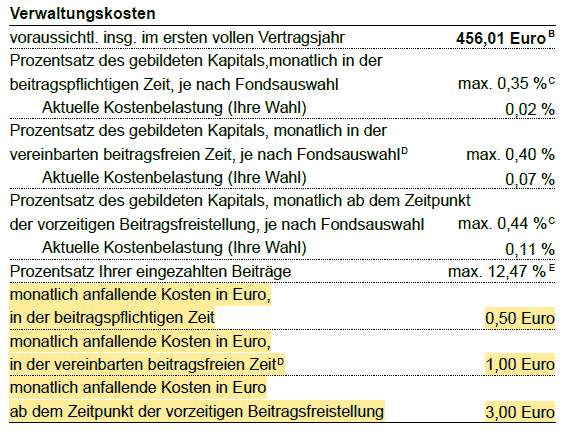

Verwaltungskosten vom Beitrag (Beta Kosten)

Von jedem Beitrag den du in den Vertrag einzahlst, werden Verwaltungskosten abgezogen (sog. Beta Kosten).

Diese betragen bei der Continentale (Basis-)Rente Invest:

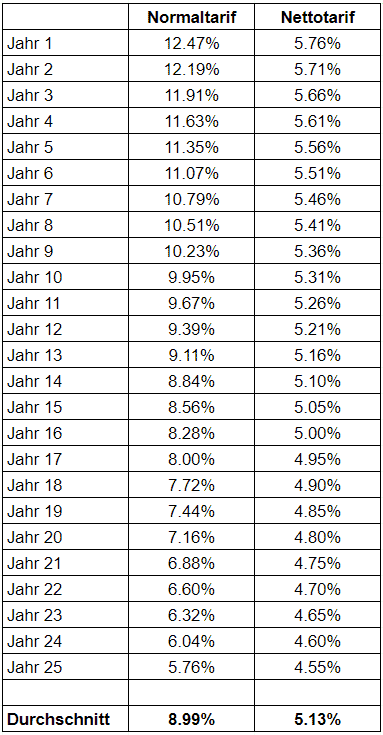

- Normaltarif/Einzeltarif (BRI): max. 12,47% (fällt mit jeder Fälligkeit um 0,0233%-Punkte)

- Honorartarif/FDL Nettotarif (BRI-A0B0): max. 5,76% (fällt mit jeder Fälligkeit um 0,0042%-Punkte)

Die Fußnote E lautet:

“Der Prozentsatz fällt bis zum Beitragszahlungsende zu jedem Beitragsfälligkeitstermin

mindestens um 0,0233 (Honorartarif: 0,0042) Prozentpunkte.”

Das bedeutet, dass die Verwaltungskosten auf den Beitrag zu Beginn der Vertragslaufzeit recht hoch sind und dann in zeitlichen Verlauf günstiger werden. Damit du einen besseren Eindruck erhältst, wie sich die Kosten im Zeitverlauf entwickeln, habe ich dies anhand der Musterberechnung mit 25 Jahren Laufzeit mal ausgerechnet.

Hier das Ergebnis:

Diese Kosten sind im Marktvergleich relativ hoch.

Als Referenz, die günstigsten Nettotarife am Markt haben Beta Kosten von 0-1%!

Verwaltungskosten vom Guthaben (Gamma Kosten)

Jedes Jahr werden aus deinem Guthaben laufende Verwaltungskosten von der Continentale sowie den Investmentfonds entnommen (sog. Gamma Kosten). Diese berechnen sich prozentual nach der Höhe des Guthabens im Vertrag.

Die Versicherer sind gesetzlich verpflichtet die Gesamtkosten anzugeben.

Leider gibt die Continentale die Guthabenkosten nicht wie die meisten Versicherer als jährliche Kennzahl an, sondern als monatliche. Um einen Vergleich mit anderen Produkten vornehmen zu können, müssen wir die oben angegebenen Werte also x12 Monate rechnen.

Die Fußnote C lautet:

“davon 0,35 % laufende Kosten der Kapitalverwaltungsgesellschaften”

Eine weitere Besonderheit bei der Continentalen ist, dass unterschieden wird, ob du Beiträge in den Vertrag einbezahlst oder ob du beispielsweise deinen Vertrag beitragsfrei gestellt hast.

Normaltarif/Einzeltarif (BRI) & Honorartarif/FDL Nettotarif (BRI-A0B0):

- beitragspflichtige Zeit: max. 0,35% x 12 = max. 4,20% p.a. (aktuell 0,24%)

- vereinbarte beitragsfreie Zeit: max. 0,40% x 12 = max. 4,80% p.a. (aktuell 0,84%)

- vorzeitige Beitragsfreistellung: max. 0,44% x 12 = max. 5,28% p.a. (aktuell 1,32%)

Diese Zahlen beinhalten die Versicherungskosten + Fondskosten. Da die Fondsauswahl der Continentalen auch recht teure, aktive Fonds beinhaltet, fällt die Kostenangabe mit max. 4,20-5,28% p.a. zunächst recht pauschal und hoch aus.

Um herauszufinden welcher Teil der Kosten auf die Continentale fällt, müssen wir noch die Angabe in der Fußnote C abziehen (Teil der Fondsgesellschaften).

Hier die reinen Kosten des Continentale Produkts (ohne die Fondskosten):

- beitragspflichtige Zeit: keine

- vereinbarte beitragsfreie Zeit: ca. 0,60% p.a.

- vorzeitige Beitragsfreistellung: ca. 1,08% p.a.

So lange du also Beiträge in den Vertrag bei der Continentalen einzahlst, gibt es keine Guthabenkosten, was sehr günstig ist. Jedoch wirst du mit sehr hohen Guthabenkosten bestraft, solltest du deinen Vertrag vorzeitig beitragsfrei stellen.

Als Referenz, die günstigsten Nettotarife am Markt haben Gamma Kosten von 0,20% (Private Rente) bzw. 0,30% (Basisrente). Bei günstiger ETF Anlage kommen noch ca. 0,05-0,20% auf Fondsebene hinzu.

Verwaltungskosten – Stückkosten in € (Kappa Kosten)

Die Continentale nimmt folgende Stückkosten.

- beitragspflichtige Zeit: 6,-€ p.a.

- vereinbarte beitragsfreie Zeit: 12,-€ p.a.

- vorzeitige Beitragsfreistellung: 36,-€ p.a.

Auch hier bestraft die Continentale dich mit höheren Verwaltungskosten, solltest du den Vertrag vorzeitig beitragsfrei stellen.

Continentale BasisRente Invest Effektivkosten

Die Effektivkosten fassen alle obigen Kosten in einer Renditekennzahl zusammen.

Die Effektivkosten drücken aus, um wie viel Prozent sich die jährliche Rendite auf dein Kapital durch sämtliche Vertrags- und Fondskosten reduziert.

- Normaltarif/Einzeltarif (BRI): 1,26% (Fonds: 100% iShares Core MSCI World)

- Honorartarif/FDL Nettotarif (BRI-A0B0): 0,67% (Fonds: 100% iShares Core MSCI World)

Als Referenz, die günstigsten Nettotarife am Markt haben Effektivkosten von ca. 0,50%.

TIPP

Da die Kosten in der Einzahlungszeit den größten Einfluss auf dein Vertragsguthaben haben, sind sie das wichtigste Vergleichskriterium. Je geringer die Vertragskosten, desto höher die Chance, dass sich dein Vertrag gut entwickelt.

Nicht in den Effektivkosten enthalten sind:

- Kosten bei Zuzahlungen

- Kosten in der Rentenphase

Kosten bei Zuzahlungen

Die Continentale (Basis-)Rente Invest erhebt, je nach Tarifvariante, folgende Kosten bei Zuzahlungen:

- Normaltarif/Einzeltarif (BRI): 14,97% (2,50% Abschluss + 12,47% Verwaltungskosten)

- Honorartarif/FDL Nettotarif (BRI-A0B0): 6,36% (0,60% Abschluss + 5,76% Verwaltungskosten)

Als Referenz, die günstigsten Nettotarife am Markt haben 0-1% Kosten bei Zuzahlungen.

Kosten in der Rentenphase

Die Continentale bietet die Wahl zwischen zwei verschiedenen Rentenbezugsformen:

- klassischer Rentenbezug

- fondsgebundener Rentenbezug

Die Kosten im Rentenbezug liegen bei:

- 1,50% der klassischen Rente

- 5,16% p.a. der fondsgebundenen Rente (davon 0,96% Continentale + Fondskosten)

Zum Vergleich: Marktüblich sind 1,50% Kosten in der Rentenphase!

Garantierter Rentenfaktor

Der garantierte Rentenfaktor drückt aus, wie viel Monatsrente du später je 10.000€ Vertragsguthaben mindestens erhältst.

Die Continentale bietet neben dem klassischen Rentenbezug, bei dem das Geld in der Rentenphase konservativ angelegt wird auch einen fondsgebundenen Rentenbezug an, in dem ein Teil des Kapitals in Fonds investiert bleibt.

In einer Modellrechnung mit 300€ Monatsbeitrag, 25J. Laufzeit (bis 67J.) und 10 Jahre Rentengarantiezeit ergibt sich:

- Garantierter Rentenfaktor klassischer Rentenbezug: 25,03€ je 10.000€ Fondsguthaben

- Garantierter Rentenfaktor fondsgebundener Rentenbezug: 18,7725€ (75%) je 10.000€ Fondsguthaben

Als Referenz, die besten Nettotarife am Markt bieten einen garantierten Rentenfaktor von ca. 27,50€ (klassischer Rentenbezug).

Der garantierte Rentenfaktor der Continentalen mit fondsgebundenen Rentenbezug fällt relativ gering aus, damit die Versicherung einen größeren Spielraum hat, um auch in der Rentenphase zum Teil in Fonds investiert bleiben zu können.

Insbesondere bei der Continentalen BasisRente Invest (BIR) (Schicht 1) spielt der garantierte Rentenfaktor eine wichtige Rolle, da du hier kein Kapitalwahlrecht hast. Das Kapital wird hier nur als lebenslange Rente ausgezahlt.

Bei der Continentalen Rente Invest (RI) als Private Rente (Schicht 3) gibt es auch die Option dir das Kapital auszahlen zu lassen. Mit einem Steuertrick kannst du auch in der Rentenphase Steuerzahlungen minimieren.

Continentale Garantie Plus

Wenn dir ein hoher Rentenfaktor besonders wichtig ist, bietet die Continentale eine Garantie Plus Option.

Mit dieser kannst du dir den aktuellen Rentenfaktor als Garantie absichern.

- Garantie Plus – Garantierter Rentenfaktor: 27,47€ je 10.000€ Fondsguthaben

Für diese Option musst du jedoch extra bezahlen. Die Option kostet in meinem Musterbeispiel:

- monatlicher Beitrag der Altersrente: 291,26€

- monatlicher Beitrag für Garantie Plus: 8,74€

- Gesamtbeitrag: 300,00€

Demnach kostet die Garantie Plus Option in diesem Beispiel 2,913% jedes Beitrags.

Dafür erhältst du einen um ca. 9,74% höheren garantierten Rentenfaktor (27,47€ vs. 25,03€)

Damit ist die Option nicht uninteressant. Besonders wenn du Wert auf einen hohen garantierten Faktor legst.

Anwendung des garantierten Rentenfaktors für zukünftige Zuzahlungen

Die Continentale BasisRente Invest garantiert den garantierten Rentenfaktor auch für zukünftige Zuzahlungen.

Hier der entsprechende Vertragsauszug:

Verzicht auf Treuhänderklausel

Die Continentale BasisRente Invest verzichtet in ihren Versicherungsbedingungen auf die sog. Treuhänderklausel. Somit kann der garantierte Rentenfaktor nicht nachträglich durch die Zustimmung eines unabhängigen Treuhänders herabgesetzt werden. Das ist positiv zu werten.

Vorsicht bei Modellrechnungen

Ich kann als Berater in der Continentale Software folgende beiden Berechnungsoptionen einstellen:

- Nettomethode

- Bruttomethode

Nettomethode

Hier die Ergebnisse der Nettomethode (diese ist standardmäßig voreingestellt):

Die Nettomethode berücksichtigt keine Fondskosten. Die Continentale nimmt für die Berechnung an, dass nach Fondskosten eine “Netto” Fondsentwicklung von 3%, 6% und 9% erzielt wird.

Bruttomethode

Hier die Ergebnisdarstellung der identischen Musterrechnung mit der Bruttomethode:

Bei der Bruttomethode werden die Fondskosten mit berücksichtigt. Die Rentenergebnisse fallen daher etwas geringer aus, dafür ist diese Berechnungsvariante deutlich realistischer.

Verwirrend ist, dass andere Versicherer die Begriffe “Bruttomethode” und “Nettomethode” genau anders herum verwenden.

FAZIT: Du solltest Angebote grundsätzlich nicht anhand von Hochrechnungen der Ergebnisse vergleichen. Es gibt leider keine einheitlichen Berechnungsstandards und jede Versicherung rechnet anders. Häufig wird mit überoptimistischen Berechnungsparametern gerechnet um die Ergebnisse für dich so positiv wie möglich aussehen zu lassen.

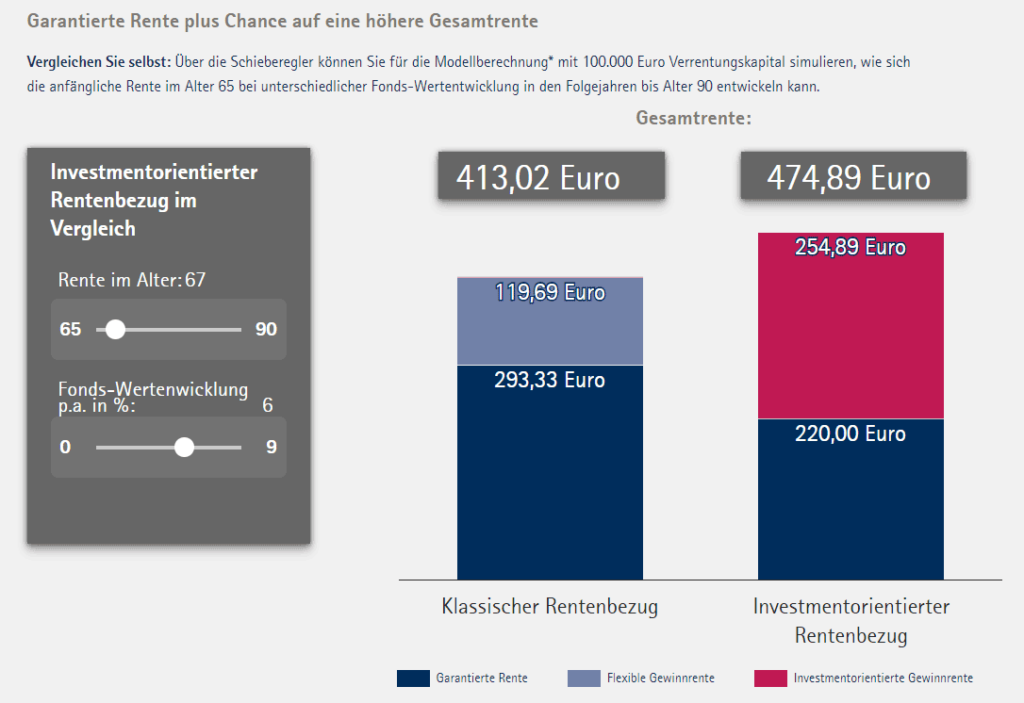

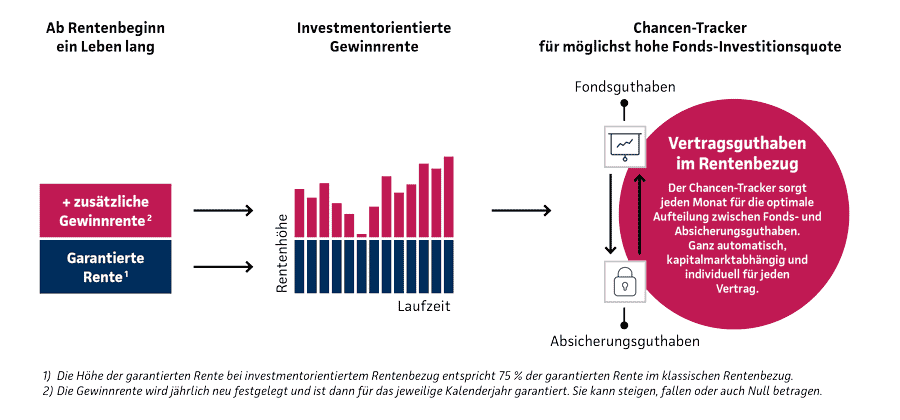

Fondsgebundener Rentenbezug

Neben dem klassischen Rentenbezug bietet die Continentale auch einen fondsgebundenen Rentenbezug an.

Dabei verzichtest du auf 25% des garantierten Rentenfaktors (75% Garantieniveau) um auch in der Rentenphase von einer ETF Anlage zu profitieren.

Die Idee auch in der Rentenphase einen Anteil der Anlagen in Fonds zu belassen ist grundsätzlich sinnvoll.

Mit der Senkung des Garantiefaktors auf 75% hat die Continentale etwas Spielraum einen gewissen Teil der Anlagen in Fonds (ETFs) zu belassen.

Dein Guthaben wird später aufgeteilt in 2 Anlagetöpfe.

- Fondsguthaben

- Absicherungsguthaben

Leider bietet dieses Konzept auch Nachteile.

Wenn du dir die Vertragsbedingungen zum fondsgebundenen Rentenbezug durchliest, wirst du leider feststellen, dass die genaue Funktionsweise nicht näher erläutert ist. Du erhältst keinerlei konkreten Information dazu, wie viel % des Guthabens später in Fonds/ETFs investiert bleibt.

Du kaufst dir damit eine “Black-Box” ein und musst darauf vertrauen, dass die Umschichtungskonzepte der Versicherung funktionieren.

Diese Strategien gehen zurück auf sogenannte CPPI Absicherungsmodelle (Constant Proportion Portfolio Insurance) und sind sehr komplex.

Es gab in der Vergangenheit leider viele Finanzprodukte mit Garantien, die gerade nach Börseneinbrüchen die Fondsquote auf 0% reduzieren mussten und diese danach nie mehr erhöhen konnten. (Clerical Medical, AXA TwinStar, Fairriester, weitere diverse Riester Rente Produkte, etc.)

Dieses Risiko trägst du bei einem fondsgebundenen Rentenbezug und darauf weist die Continentale auch in ihren Bedingungen hin.

Vorteile eines fondsgebundenen Rentenbezugs

- höhere mögliche Gesamtrente

Nachteile eines fondsgebundenen Rentenbezugs

- Verzicht auf 25% höhere Garantierente

- intransparentes Anlagekonzept

- Risiko bei Börsencrash auf 0% Fondsquote zu fallen und sich nie mehr zu erholen

Fazit

Die Continentale (Basis-) Rente Invest als Normaltarif ist verhältnismäßig teuer und daher aus meiner Sicht nicht empfehlenswert.

Der Nettotarif dagegen ist deutlich günstiger und kann ggf. interessant sein, insbesondere wenn dir ein fondsgebundener Rentenbezug wichtig ist. Auch die Garantie Plus Option, die den garantierten Rentenfaktor um ca. 9,73% erhöht, ist interessant.

Die Kosten auf den Beitrag sind im Marktvergleich sehr hoch.

Wenn dir Zuzahlungen wichtig sind, ist der Tarif deutlich zu teuer.

Ein Vorteil sind die nicht vorhandenen Kosten auf das Fondsguthaben. Zumindest so lange du deinen Vertrag nicht vorzeitig Beitragsfrei stellst.

Die Fonds und ETF Auswahl der Continentale ist solide und auch die sonstigen Vertragsbedingungen sind fair.

Als Versicherungsverein auf Gegenseitigkeit ist die Continentale ein solider Versicherer mit einer sehr alten Historie.

Häufig gestellte Fragen (FAQ)

Continentale BasisRente Invest Erfahrungen

In der Zusammenarbeit mit der Continentale Lebensversicherung kann ich nur positive Erfahrungen berichten. Die Gesellschaft ist sehr verlässlich und reagiert in der Regel innerhalb von ca. einer Woche auf Anfragen.

Wie sinnvoll ist eine fondsgebundene Rentenversicherung?

Eine fondsgebundene Rentenversicherung zur finanziellen Vorsorge macht nur Sinn, wenn die Kosten des Vertrags minimal sind. Sonst schneiden ETF Sparpläne in der Regel deutlich besser ab. Fondsgebundene Rentenversicherungen als Nettotarife (Verzicht auf hohe Abschluss- und Verwaltungskosten) können steuerliche Vorteile bieten.

Kann man eine fondsgebundene Rentenversicherung von der Steuer absetzen?

Eine private fondsgebundene Rentenversicherung (Continentale Rente Invest) kannst du nicht von der Steuer absetzen. Lediglich eine staatlich geförderte Basisrente (Rürup Rente) (Continentale BasisRente Invest) lässt sich von der Steuer absetzen. Sie ist insbesondere für Selbstständige und Freiberufler interessant.

Kann man sich eine fondsgebundene Rentenversicherung auszahlen lassen?

Wenn es sich um eine private fondsgebundene Rentenversicherung handelt ja. Lediglich bei der Basisrente (Rürup Rente) sind Kapitalzahlungen ausgeschlossen. Ab dem 62. Lebensjahr und nach mindestens 12 Jahren Beitragszahlungsdauer sind die Auszahlungen steuerbegünstigt.

Wie lange zahlt man Abschluss und Vertriebskosten?

Idealerweise entscheidest du dich für einen Nettotarif. Diese sind deutlich günstiger und bei diesen Verträgen fallen keine Abschluss- und Vertriebskosten an. (Hier Angebot anfordern)

Bei üblichen Provisionstarifen werden die Abschluss- und Vertriebskosten in der Regel anteilig pro Jahr in den ersten 5 Jahren der Vertragslaufzeit deinen Beiträgen entnommen.

Wenige Versicherer ziehen die Kosten in den ersten 8 Vertragsjahren ein.

Kann man Continentale Verträge kündigen?

Falls du schon einige Zeit in einen teuren Vertrag bei der Continentalen einzahlst, gilt es kritisch zu prüfen, ob ein Wechsel Sinn macht. Private Rentenverträge sind kündbar, bei der Basisrente besteht nur die Möglichkeit einer Beitragsfreistellung. Gerne unterstütze ich dich bei einer unabhängigen Vertragsprüfung (Email).

Wie wird die fondsgebundene Rentenversicherung versteuert?

Eine fondsgebundene Basisrente muss später bei der Auszahlung voll versteuert werden. Eine private fondsgebundene Rentenversicherung wird dagegen nur mit einem geringen Ertragsanteil (z.B. 17% mit 67J.) versteuert.

HINWEIS: Versicherer können ihre Vertragsbedingungen jederzeit verändern. Irrtümer und Änderungen vorbehalten!